Thanh khoản đã khởi sắc trở lại, các doanh nghiệp ồ ạt đẩy hàng, trong bối cảnh lãi suất bắt đầu giảm… nhưng loạt tín hiệu đó chưa đủ để khiến một số chuyên gia nhận định lạc quan vào thị trường địa ốc.

Trải qua khó khăn hơn 1 năm khi lãi suất tăng cao, tình trạng cắt lỗ phủ lấp thị trường, sự kỳ vọng lạc quan vào bất động sản đã từng giảm sút mạnh mẽ. Nhưng đến hiện tại khi hàng loạt động thái tháo gỡ khó khăn của Chính phủ, lãi suất cho vay bất động sản liên tục hạ cùng niềm tin của giới đầu tư dần trở lại, thị trường đã nhen nhóm tín hiệu khởi sắc.

Mức độ quan tâm của nhà đầu tư đã quay trở lại, thanh khoản bắt đầu xuất hiện nhiều dự án và thậm chí trên thị trường thứ cấp, các thông tin vĩ mô tích cực liên tục góp phần “rã băng” bất động sản.

Nhiều dự báo cho rằng, cuối năm, thị trường sẽ thoát đáy và hồi phục.

Thế nhưng ở góc nhìn đầy thận trọng, một số chuyên gia và nhà đầu tư cho rằng: “Nhận định này lạc quan quá sớm”.

Nhà đầu tư cá nhân Lê Quốc Kiên đến từ Sài Gòn cho rằng, từ thời điểm tháng 5/2023, lúc lãi suất ngân hàng bắt đầu giảm, thị trường đã có giao dịch trở lại. Theo kinh nghiệm, thời điểm bắt đầu giảm lãi suất cũng là lúc thị trường có thể không xấu hơn nữa. Tuy nhiên, cần phân biệt “không xấu hơn nữa” và “có giao dịch trở lại” không đồng nghĩa với việc thị trường “đã hồi phục”.

Vị này đưa ra minh hoạ khá thú vị, đó là trước thời điểm thị trường khó khăn, thị trường ở thang điểm 10, giai đoạn 2022-đầu năm 2023, thị trường về con số 0 còn ở hiện tại, thị trường mới trở lại thang điểm số 3. Điều này cũng đồng nghĩa, thị trường chưa thực sự hồi phục.

Ông David Jackson, Tổng Giám Đốc, Colliers (Vietnam) nhận định, không nằm ngoài diễn biến chung của khu vực châu Á – Thái Bình Dương và các thị trường lân cận, kịch bản bất động sản phục hồi hoàn toàn trong năm nay sẽ khó xảy ra cho Việt Nam.

Ông David Jackson phân tích thêm, trên bình diện toàn cầu, bất động sản thương mại (nhà ở thương mại, văn phòng, bất động sản bán lẻ và công nghiệp) hiện đang đứng trước nguy cơ khủng hoảng. Bởi vì các Ngân hàng Trung ương vẫn neo lãi suất cho vay cao để đối phó với lạm phát, khiến chi phí đi vay đắt đỏ hơn.

Điều này làm giảm thanh khoản và giá trị của tài sản, dẫn đến chỉ số vốn vay trên giá trị (loan-to-value ratio) của tài sản cao hơn và đẩy doanh nghiệp bất động sản vào tình thế mắc kẹt.

Doanh nghiệp phải giảm giá để bán tài sản nhanh hơn để trả nợ ngân hàng, càng tạo cơ sở để tài sản bị định giá thấp, tạo ra hiện tượng tái lập mức giá mới.

Trong khi đó, ông Nguyễn Quốc Anh, Phó Tổng giám đốc Công ty PropertyGuru Việt Nam cho rằng, về nhu cầu giao dịch, dữ liệu của đơn vị nghiên cứu này chỉ ra, trong nửa đầu năm 2023, lượng tìm mua bất động sản toàn quốc giảm 33% so với cùng kỳ năm trước, lượng tin đăng bán bất động sản, phần nào thể hiện nguồn cung, cũng giảm đến 44%.

Sau đợt sụt giảm mạnh gần 9 tháng qua, chỉ số mức độ quan tâm bất động sản trên cả nước đã tăng nhẹ 1% trong quý II/2023. Thị trường bất động sản đã trải qua nhiều khó khăn nên sẽ tiếp tục cần thêm thời gian để phục hồi.

Đưa ra loạt tín hiệu, ông Quốc Anh nhận định: “Từ nay đến cuối năm, thị trường có thể sẽ đi ngang”. Vị này dự báo, dòng vốn đầu tư bất động sản sẽ được cải thiện tốt hơn trong giai đoạn 2024 - 2026. Lúc này, thị trường bất động sản Việt Nam sẽ có sự tham gia của nhiều tổ chức đầu tư lớn toàn cầu. Đây cũng là thời điểm thị trường được kỳ vọng tăng trưởng trở lại.

Một chuyên gia bất động sản 35 năm kinh nghiệm có thảm khảo nhận định từ Nguyên đại gia bất động sản Liên khui Thìn (thời 1990-1994) thì cho rằng thị trường bất động sản phải ổn qua Đại hội Đảng lần thứ 14 ,ổn định nhân sự , sắp xếp triển khai cải cách thể chế toàn diện sẽ bắt đầu khởi sắc từ giữa 2026 . Còn trong 2 năm tới cũng chỉ màu mè lặt vặt mà thôi . Doanh số chắc rằng không đủ qui mô để gọi là Thị trường bất động sản TPHCM .

Sang 2027 ,tưởng đối ổn các mặt cọng với Giòng tiền rẽ do chính sách giảm lãi suất khuyến khích đầu tư của Tổng thống Trump ( vốn đặc biệt ưu ái Việt Nam ) có thể tin rằng Bất động sản sẽ hồi phục nhanh . 2028-2030 mong rằng lại sôi nỗi nhưng sẽ hoàn toàn không xốp nỗi lữa rơm như thời 2017 -2018 ( Phát triển không căn cơ ,liên quan chủ nghĩa thân hữu lũng đoạn )

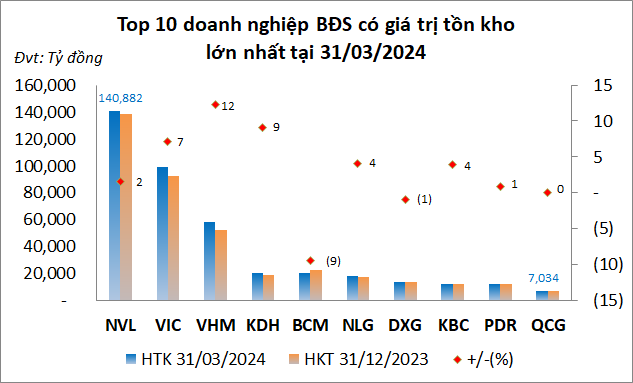

Tồn kho của bất động sản ¼ 2024

Tồn kho “họ nhà Vin” gồm Vingroup (HOSE: VIC) ở mức hơn 99.3 ngàn tỷ đồng và Vinhomes (HOSE: VHM) 58,756 tỷ đồng, tăng lần lượt 7% và 12%.

Đứng đầu tồn kho của nhóm bất động sản khu công nghiệp vẫn là ông lớn Becamex IDC (HOSE: BCM) với hơn 20.3 ngàn tỷ đồng, giảm 9% so với đầu kỳ; tập trung gần 18 ngàn tỷ đồng là chi phí đền bù giải phóng mặt bằng, quyền sử dụng đất, chi phí đầu tư xây dựng cơ sở hạ tầng và các chi phí khác có liên quan đến dự án.

Trong khi đó, Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (HOSE: KBC) lại có hàng tồn kho tăng 4%, lên gần 12.7 ngàn tỷ đồng; tập trung phần lớn tại dự án khu công nghiệp và khu đô thị Tràng Cát hơn 8.2 ngàn tỷ đồng (chiếm 65%); dự án khu đô thị Phúc Ninh hơn 1.1 ngàn tỷ đồng (chiếm 9%); dự án khu công nghiệp Tân Phú Trung gần 936 tỷ đồng…

Ngoài ra, một số doanh nghiệp khác có tồn kho trên 10 ngàn tỷ đồng như KDH (20.5 ngàn tỷ đồng, tăng 9%), NLG (18.1 ngàn tỷ đồng, tăng 4%), DXG (hơn 14 ngàn tỷ đồng, giảm 1%) và PDR (12.3 ngàn tỷ đồng, tăng 1%).

Như vậy, có 9 doanh nghiệp bất động sản có lượng tồn kho trên 10 ngàn tỷ đồng vào cuối tháng 3/2024.

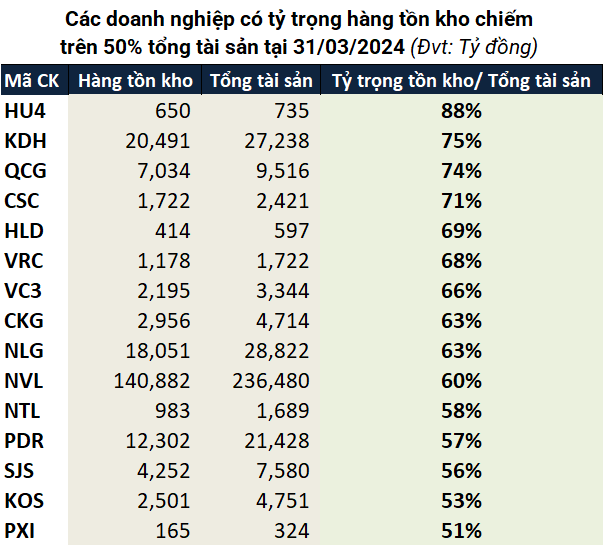

15 doanh nghiệp có tồn kho chiếm hơn 50% tổng tài sản

Theo thống kê, tính đến cuối quý 1/2024, 15 doanh nghiệp bất động sản có hàng tồn kho chiếm trên 50% tổng tài sản, tăng thêm 2 doanh nghiệp so với thời điểm đầu năm, phần lớn là doanh nghiệp bất động sản nhà ở.

Đầu tư và Xây dựng HUD4 (UPCoM: HU4) có lượng tồn kho chiếm tỷ trọng cao nhất trong tổng tài sản, 88%, tương đương 650 tỷ đồng; phần lớn là chi phí sản xuất kinh doanh dở dang hơn 550 tỷ đồng.

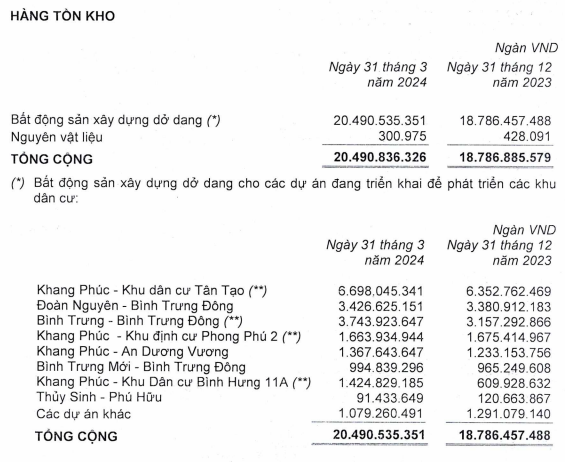

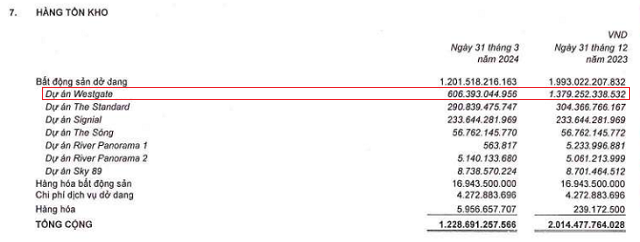

Nhà Khang Điền (KDH) có lượng tồn kho chiếm 75% tổng tài sản, tăng 9% so với đầu kỳ, lên gần 20.5 ngàn tỷ đồng; chủ yếu từ việc gia tăng giá trị xây dựng dở dang của dự án khu dân cư Bình Hưng 11A - từ 610 tỷ đồng lên hơn 1.4 ngàn tỷ đồng.

Cơ cấu hàng tồn kho của KDH tại thời điểm 31/3/2024

uốc Cường Gia Lai (HOSE: QCG) cũng góp mặt trong nhóm này khi có tồn kho chiếm 74% tổng tài sản, hơn 7 ngàn tỷ đồng.

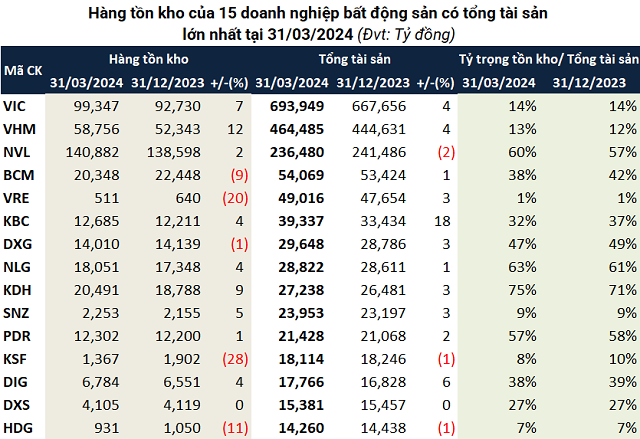

ét theo tổng tài sản, 3 ông lớn gồm VIC, VHM, NVL có tổng tồn kho chiếm hơn 61% toàn ngành, ở mức gần 299 ngàn tỷ đồng, tăng 1% so với đầu kỳ. Ở nhóm bất động sản khu công nghiệp, tổng tồn kho của 3 ông lớn BCM, KBC và SNZ gần 35.3 ngàn tỷ đồng, chiếm khoảng 7% tồn kho toàn ngành, giảm 1% so với đầu năm.

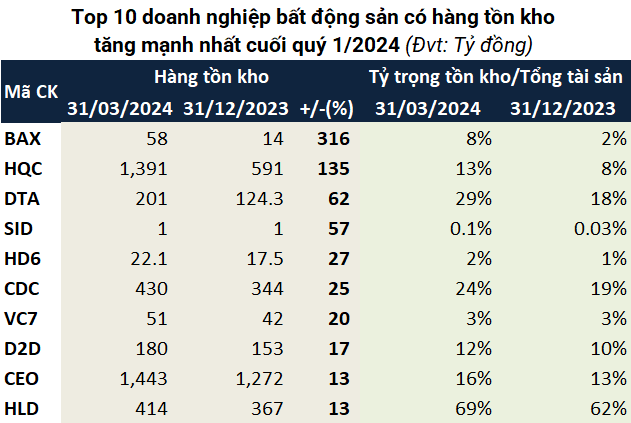

Lượng tồn kho tăng đột biến

Quý đầu năm, CTCP Tư vấn Thương mại Dịch vụ Địa Ốc Hoàng Quân (HOSE: HQC) có tồn kho gấp gần 2.4 lần đầu năm, lên gần 1.4 ngàn tỷ đồng; tập trung phần lớn ở chi phí sản xuất, kinh doanh dở dang hơn 1.2 ngàn tỷ đồng, gấp 3 lần đầu năm, do phát sinh chi phí xây dựng dở dang tại chung cư nhà ở xã hội Thành phố Vàng gần 782 tỷ đồng.

Hàng tồn kho của CTCP Thống Nhất (HNX: BAX) ở mức 58 tỷ đồng, gấp 4.2 lần so với đầu năm; toàn bộ là giá trị căn hộ nhà công nhân và các công trình giáo dục, thương mại dịch vụ đã hoàn thiện thuộc dự án phát triển nhà ở khu trung tâm dịch vụ khu công nghiệp Bàu Xéo đang chờ bán.

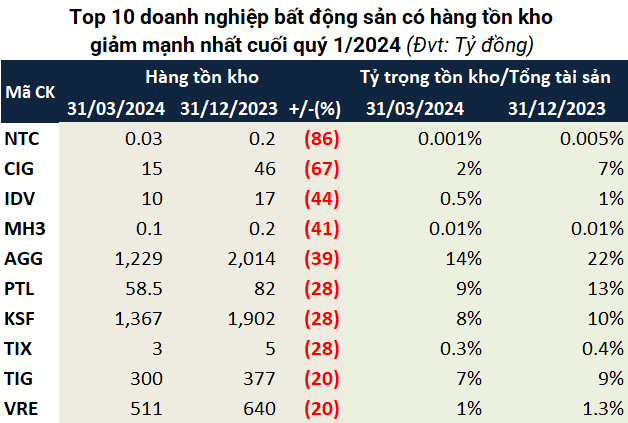

Trái ngược, ở nhóm giảm, đáng chú ý là CTCP Đầu tư và Phát triển Bất động sản An Gia (HOSE: AGG) có tồn kho giảm 39%, về còn 1,229 tỷ đồng, do ghi nhận giảm chi phí từ dự án Westgate.

Tập đoàn Sunshine (HNX: KSF) còn hơn 1,367 tỷ đồng tồn kho, giảm 28%. Thay đổi này do khoản chi phí sản xuất, kinh doanh dở dang của KSF giảm mạnh, còn gần 1,169 tỷ đồng, trong khi con số đầu năm là 1,676 tỷ đồng.

Dẫn số liệu báo cáo của 53/63 địa phương, Bộ Xây dựng cho biết, lượng tồn kho bất động sản tại các dự án trong quý 1/2024 vào khoảng 23,029 căn (bao gồm chung cư, nhà ở riêng lẻ, đất nền). Trong đó, chung cư có 3,706 căn; nhà ở riêng lẻ 8,468 căn và đất nền là 10,855 nền. Theo đó, có thể thấy tỷ trọng tồn kho chủ yếu ở phân khúc bất động sản nhà ở riêng lẻ và đất nền của các dự án.