16/04/2026 - by Admin | Đã xem: 39

Trung tâm Tài chính quốc tế Việt Nam (VIFC) cần đặt mục tiêu giúp vốn đi đúng chỗ, vào được kinh tế thực và ở lại đủ lâu để tạo ra tăng trưởng bền vững. Điều thị trường thực sự quan tâm không phải là những lời kêu gọi hay ưu đãi ban đầu, mà là bốn năng lực cốt lõi: luật chơi có đủ rõ không, xử lý tranh chấp có đủ nhanh không, lối vào - lối ra của dòng vốn có vận hành thông suốt không, và đổi mới có được đặt trên những “đường ray” đủ chắc hay không.

04/03/2026 - by Admin | Đã xem: 115

Nợ xấu nội bảng của các ngân hàng tiếp tục tăng trong năm 2025, đưa tổng quy mô toàn hệ thống vượt ngưỡng 10 tỷ USD.

03/03/2026 - by Admin | Đã xem: 191

Trong bối cảnh phải bố trí hơn 534.000 tỷ đồng để trả nợ, bài toán kiểm soát bội chi, siết nợ nước ngoài và bảo đảm an toàn tín nhiệm quốc gia trở thành áp lực lớn của điều hành tài khóa năm tới.

24/02/2026 - by Admin | Đã xem: 295

Hiện tình của hệ thống ngân hàng Việt Nam và khả năng hỗ trợ phát triển kinh tế

01/02/2026 - by Admin | Đã xem: 136

Kevin Maxwell Warsh là một trong những nhân vật có ảnh hưởng sâu sắc nhất tới chính sách tiền tệ Mỹ trong gần 2 thập kỷ qua.

01/02/2026 - by Admin | Đã xem: 369

Fed đổi chủ – luật tiền đổi – và không ai được cứu nữa...

01/02/2026 - by Admin | Đã xem: 245

Quay lại với Kinh tế. Dự đoán tình hình trong vài tháng tới nè.

01/02/2026 - by Admin | Đã xem: 118

VÀNG, BẠC, ĐỒNG tăng kỷ lục trong thời gian gần đây không chỉ đơn thuần là bất ổn chính trị thông thường hay Cung - Cầu đơn thuần.

01/02/2026 - by Admin | Đã xem: 115

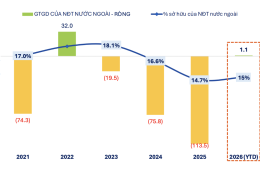

Sau khi bán ròng kỷ lục trong năm 2025, khối ngoại tiếp tục bán ròng 6.622 tỷ đồng trên thị trường chứng khoán Việt Nam từ đầu tháng 1/2026, theo thống kê của VnEconomy.

31/01/2026 - by Admin | Đã xem: 118

Ngẫm 29.1.2026 đại hội 14 1.2026 quyết tăng gdp 10% năm .

15/01/2026 - by Admin | Đã xem: 164

Năm 2026, NHNN đặt mục tiêu tăng trưởng tín dụng 15%, thấp hơn so với con số 16% đề ra trong đầu năm 2025.

05/01/2026 - by Admin | Đã xem: 373

Ông Quang cho biết, hiện đại đa số nguồn vốn của hệ thống ngân hàng là ngắn hạn, chiếm đến 80%, trong khi 50% dư nợ cho vay là trung, dài hạn, dẫn đến rủi ro mất cân đối kỳ hạn luôn hiện hữu. Trong bối cảnh tín dụng tăng mạnh thì mức độ rủi ro càng cao.