Vì kho vũ khí của Mỹ là vô tận, FED muốn in bao nhiêu tiền cũng được!

Tiền tệ là vấn đề trọng tâm trong cuộc họp thường niên của Quỹ tiền tệ quốc tế IMF. Chính xác hơn đó là mối quan hệ giữa hai đồng tiền: Đôla Mỹ và Nhân dân tệ, USD bị cho là quá yếu còn RMB bị cho là quá thiếu linh hoạt.

Nhưng đằng sau những tranh cãi ấy lại là một thử thách cực kỳ to lớn: nên tiến hành quá trình tái cân đối kinh tế thế giới thế nào?

Trong lời mở đầu Báo cáo kinh tế thế giới, Cố vấn kinh tế của IMF GS Olivier Blanchard viết: “Thế giới phục hồi mạnh mẽ, cân đối và bền vững chưa bao giờ là chuyện dễ dàng … Cần phải có hai bước tái cân đối nền kinh tế, hai bước ấy tuy cơ bản nhưng rất khó khăn.”

Đầu tiên là tái cân đối trong nội bộ từng quốc gia, tức các nước phát triển dựa vào sức cầu nội địa và giảm thâm hụt ngân sách do khủng hoảng.

Thứ hai là tái cân đối giữa các quốc gia với nhau, tức Mỹ và một số nước phát triển phải dựa nhiều hơn vào xuất khẩu ròng còn một số nước mới nổi, đáng chú ý có Trung Quốc, phải dựa nhiều hơn vào sức cầu nội địa.

Đáng tiếc là GS Blanchard lại kết luận rằng “hai bước tái cân đối trên đang diễn ra quá chậm”.

Chúng ta có thể nhìn nhận quá trình tái cân đối này trên hai phương diện.

Thứ nhất là trong quá trình tiến tới “trạng thái bình thường mới” (chữ của Mohamed El-Erian từ Tập đoàn đầu tư Pimco), các nước phát triển phải tiếp tục duy trì chi tiêu công và thâm hụt ngân sách cao để giúp khu vực tư nhân giảm nợ.

Thứ hai là tỷ giá hối đoái thực của các nền kinh tế có thặng dư lớn với các nước khác, có cơ hội đầu tư sáng sủa, hoặc cả hai cần phải được điều chỉnh tăng trong khi đó mở rộng sức cầu nội địa đóng vai trò hạn chế tác động của giảm xuất khẩu ròng.

Chính sách tiền tệ mạnh mẽ của các nước phát triển sở hữu đồng tiền dự trữ, đặc biệt là Mỹ, là một thành tố trong cả hai quá trình đó.

Tiếng than vang lên khắp thế giới khi tất cả các đồng tiền đều lên giá so với USD mà phần nào phản ánh ảnh hưởng thiếu nhất quán của các chính sách Mỹ đang tiến hành.

Thêm nữa, nó còn phản ánh việc không muốn chấp nhận những thay đổi cần thiết, nước nào có dòng vốn vào cũng cố đẩy quá trình điều chỉnh không mong muốn sang nơi khác.

Nói trắng ra là Mỹ muốn đẩy lạm phát cho phần còn lại của thế giới, trong khi thế giới cố dồn giảm phát cho Mỹ. Mỹ chắc thắng vì kho đạn của họ là vô tận, FED muốn in bao nhiêu tiền chẳng được.

Cái cần phải bàn ở đây là điều kiện đầu hàng của thế giới: cả thế giới sẽ phải thay đổi tỷ giá hối đoái danh nghĩa và chính sách đối nội.

Nếu muốn biết Mỹ có thể mạnh tay đến đâu thì hãy nghe bài phát biểu mới đây của Chủ tịch Ngân hàng dự trữ New York William Dudley.

Ông lưu ý rằng “trong các quý gần đây, tốc độ tăng trưởng là đáng thất vọng dù chỉ là so với kỳ vọng khiêm tốn của chúng ta hồi đầu năm”. Đằng sau đó chính là quá trình giảm nợ của các hộ gia đình Mỹ. Vậy thì chính sách tiền tệ có thể làm gì?

Câu trả lời của ông là “lãi suất cực thấp trợ giúp cho quá trình điều chỉnh nhờ hỗ trợ cho giá trị các loại tài sản, bao gồm cả việc khiến nhà đất vừa túi tiền hơn và cho phép một số người đi vay giảm chi phí lãi vay.

Bên cạnh đó, nhờ chính sách tiền tệ có thể hạn chế các tác động kinh tế trái chiều có thể diễn ra … nó khuyến khích chi tiêu của hộ gia đình và doanh nghiệp”.

Trên hết là lạm phát hiện nay không những ở mức thấp mà còn đang giảm nhiều khả năng sẽ gây nhiều tai hại trong tương lai. Tệ nhất là nền kinh tế có thể đầu hàng vòng xoáy giảm phát – nợ.

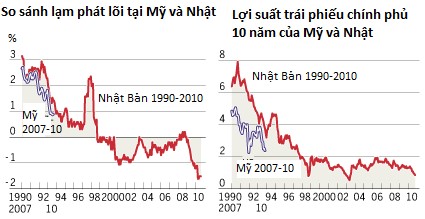

Lợi suất và lạm phát tại Mỹ đã và đang dẫm phải vết xe đổ của Nhật Bản trong thập niên 1990. FED muốn chấm dứt xu hướng này. Đó là lý do vì sao có lẽ sắp có thêm một đợt “nới lỏng định lượng” nữa.

Nói tóm lại, các nhà hoạch định chính sách Mỹ muốn làm bất kỳ điều gì có thể để tránh giảm phát. Thực tế, FED sẽ tiếp tục hành động đến khi nào kinh tế Mỹ đã thực sự phục hồi.

Liệu có tác dụng phụ gì đối với phần còn lại của thế giới hay không chẳng phải việc của họ.

Hậu quả với toàn cầu đã rõ ràng: chính sách trên làm tăng giá các tài sản dài hạn và khuyến khích vốn đổ vào các nước ít mở rộng chính sách tiền tệ hơn (như Thụy Sỹ) hoặc có lợi suất cao hơn (như các nền kinh tế mới nổi). Đó chính là điều đang diễn ra.

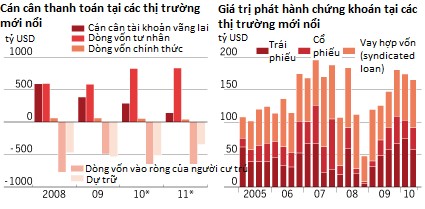

Viện Tài chính quốc tế tại Washington dự đoán dòng vốn ròng đổ vào các nền kinh tế mới nổi trong hai năm 2010 và 2011 sẽ là hơn 800 tỷ USD. Các nước nhận vốn cũng được dự đoán là sẽ tiến hành can thiệp mạnh mẽ vào tỷ giá.

Các nước nhận dòng vốn trên, bất kỳ là nước phát triển hay mới nổi, cũng phải đối mặt với những lựa chọn chẳng mấy dễ chịu.

Để tỷ giá tăng và làm mất sức cạnh tranh của nền kinh tế?

Can thiệp vào thị trường ngoại hối rồi “ôm bom” đồng đôla, đe dọa ổn định tiền tệ trong nước và làm suy yếu sức cạnh tranh quốc tế?

Ngăn chặn dòng vốn chảy vào thông qua thuế và kiểm soát vốn?

Về mặt lịch sử mà nói thì các chính phủ thường chọn kết hợp cả ba. Lần này chắc cũng vậy.

Tất nhiên chắc nhiều người sẽ nghĩ tới một kịch bản ngược lại. Thực tế, Trung Quốc phản đối thâm hụt ngân sách khổng lồ và chính sách tiền tệ bất thường của Mỹ. Trung Quốc cũng quyết tâm kiềm chế lạm phát tại nước mình và hạn chế đồng nội tệ tăng giá.

Mục đích của chính sách này đã rõ: điều chỉnh tỷ giá hối đoái thực tế nên được thực hiện thông qua việc giảm giá cả nội địa tại Mỹ. Trung Quốc muốn “điều chỉnh” bằng cách đẩy giảm phát về phía Mỹ, đúng theo cái cách Đức đang làm với Hy Lạp.

Nhưng điều đó sẽ không diễn ra. Nếu nó có diễn ra thì Trung Quốc cũng chẳng có lợi. Là người cho vay, họ sẽ hưởng lợi nếu giá trị thực tế các khoản cho vay của họ tại Mỹ tăng lên. Nhưng Mỹ mà giảm phát có nguy cơ khiến cả thế giới suy thoái.

Rõ ràng GS Blanchard đã đúng: quá trình điều chỉnh sắp tới sẽ rất khó khăn; và có lẽ nó còn chưa bắt đầu. Thay vì hợp tác để điều chỉnh tỷ giá và các tài khoản trong cán cân thanh toán, Mỹ đang dùng máy in tiền để áp đặt ý chí của mình lên cả thế giới.

Dù gì đi chăng nữa thì cuộc chiến này Mỹ cũng thắng: hoặc là họ thổi bùng lên lạm phát khắp thế giới, hoặc là buộc tỷ giá hối đoái danh nghĩa của các đồng tiền khác đều tăng so với USD.

Đáng tiếc là tác động tới các nước sẽ chẳng như nhau. Nước nào ít được phòng vệ (như Brazil và Nam Phi) đã buộc phải điều chỉnh tỷ giá và các nước khác được phòng vệ bởi cơ chế kiểm soát hối đoái (như Trung Quốc) có thể tiến hành điều chỉnh suôn sẻ hơn.

Tìm kiếm một sự hợp tác sẽ có lợi hơn cho tất cả các bên. Có lẽ lãnh đạo nhóm G20 có thể sẽ sử dụng “quy trình đánh giá chung” để đạt được điều đó. Hội nghị tháng 11 tại Seoul của nhóm G20 chính là cơ hội.

Hợp tác có lẽ là điều quá cần thiết đến chẳng phải bàn nhưng liệu G20 có muốn hợp tác hay không lại là chuyện khác.

Minh Tuấn - Theo Economist