Báo cáo toàn cảnh thị trường bất động sản Việt Nam năm 2024 của Batdongsan.com.vn cho thấy, có tới 86% người mua nắm giữ bất động sản dưới 1 năm. Họ mua đi bán lại trong thời gian ngắn để kiếm lời.

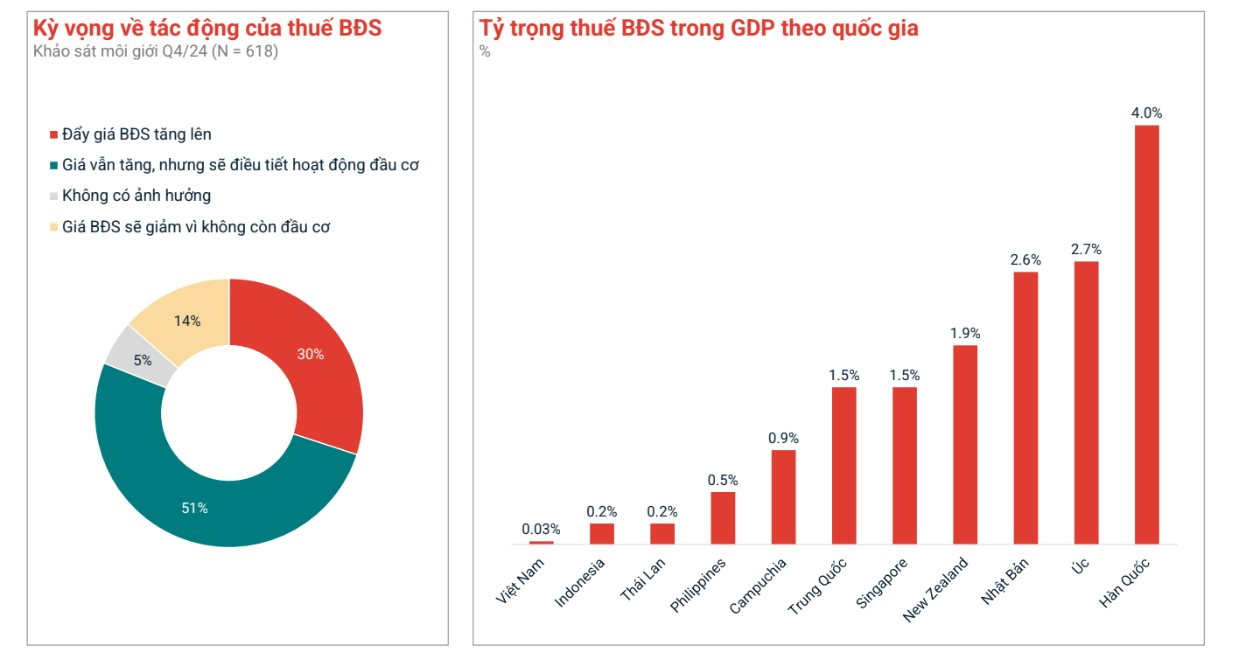

Tại một sự kiện mới đây khi nói về câu chuyện tác động của thuế bất động sản, ông Nguyễn Quốc Anh, Phó Tổng giám đốc Batdongsan.com.vn cho biết, trong một khảo sát 600 người, 30% cho rằng khi có thuế giá bất động sẽ tăng và 51% cho rằng giá vẫn tăng, nhưng sẽ điều tiết hoạt động đầu cơ. Thực tế, 81% người khảo sát cho rằng, thuế đưa ra, giá bất động sản vẫn tăng.

Ông Quốc Anh cho biết thêm, tỷ trọng đóng thuế bất động sản trong cơ cấu GDP của Việt Nam thấp hơn rất nhiều nước trong khu vực, chỉ chiếm 0,03%, trong khi các nước như Indonesia 0,2%, Thái Lan 0,2%, Philippines 0,5%, Campuchia 0,9%, Trung Quốc 1,5%, Singapore 1,5%, Hàn Quốc 4%.

Trên thế giới hiện có 5 loại thuế với bất động sản, đó là: thuế sở hữu, thuế thu nhập, thuế trước bạ, thuế với nhà đất để trống, thuế phát triển bất động sản.

"Trong đó, thuế để trống và thuế phát triển bất động sản chưa phổ biến ở Việt Nam", ông Quốc Anh nói.

Các nước thường áp dụng 4 trong số 5 loại thuế trên, đó là thuế sở hữu, thuế thu nhập, thuế trước bạ, thuế với nhà đất để trống.

Ví dụ tại Singapore thuế sở hữu bất động sản 16%, thuế thu nhập khi bán 0%, cho thuê 15%, thuế trước bạ 35%, thuế với nhà đất để trống 20%.

Tương tự, tại Philippines: thuế sở hữu bất động sản 1,2%, thuế thu nhập khi bán bất động sản 6%, cho thuê 25%, thuế trước bạ 1,4%.

Trung Quốc: thuế sở hữu bất động sản 1,2%, thuế thu nhập khi bán bất động sản 60%, cho thuê 32%, thuế trước bạ 5,5%.

Indonesia: thuế sở hữu bất động sản 0,3%, thuế thu nhập khi bán bất động sản 30%, cho thuê 35%, thuế trước bạ 5%.

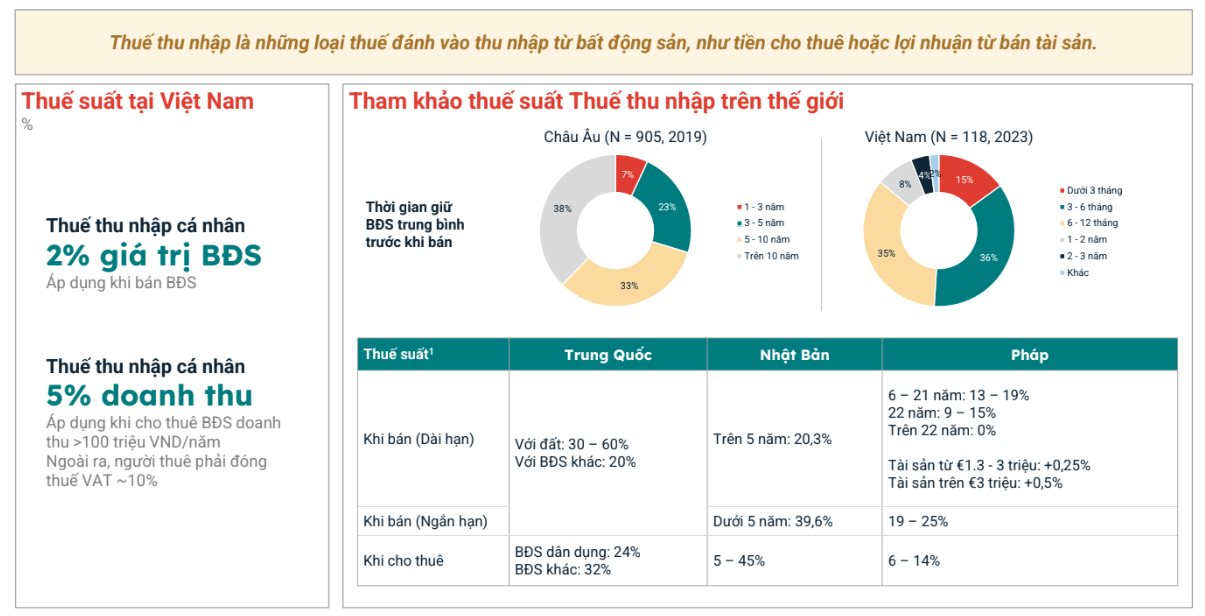

Trong khi tại Việt Nam, thuế sở hữu bất động sản 0,03 - 0,2% (thuế đất phi nông nghiệp, thuế đất ở), thuế thu nhập khi bán bất động sản 2%, cho thuê 5%, thuế trước bạ 0,5%.

"Ở các quốc gia khác, thuế thu nhập cá nhân đánh theo quy tắc dựa trên thời gian sở hữu", ông Quốc Anh cho biết.

Theo kết quả khảo sát của Batdongsan.com.vn về thời gian nắm giữ bất động sản trước khi bán tại Việt Nam trong năm 2023 ghi nhận có: 15% người mua nắm giữ bất động sản dưới 3 tháng, 36% nắm giữ từ 3-6 tháng, 35% nắm giữ từ 6-12 tháng, 8% nắm giữ 1-2 năm, 4% nắm giữ 2-3 năm, 2% nắm giữ lâu hơn.

"Có tới 86% người mua bất động sản nắm giữ dưới 1 năm. Đây là con số minh chứng rõ nhất cho thấy thị trường lướt lát, đầu cơ kiếm lời", ông Quốc Anh nhận định.

Có tới 86% người mua bất động sản nắm giữ dưới 1 năm.

Trong khi tại châu Âu, thời gian nắm giữ bất động sản trước khi bán như sau: 7% người mua nắm giữ bất động sản từ 1-3 năm, 23% nắm giữ 3-5 năm, 33% nắm giữ 5-10 năm, 38% nắm giữ trên 10 năm.

Nguyên nhân một phần được chỉ ra do thuế thu nhập với hoạt động chuyển nhượng, cho thuê bất động sản của nước ta quá thấp.

Nhà đầu tư khi chuyển nhượng bất động sản chỉ phải đóng thuế thu nhập 2%, thuế thu nhập với cho thuê kinh doanh bất động sản tương đương 5% doanh thu (áp dụng với doanh thu trên 100 triệu đồng).

Và để ngăn chặn tình trạng mua bán "lướt sóng" bất động sản, nhiều nước trên thế giới đang sử dụng thuế thu nhập từ mua bán, cho thuê bất động sản điều tiết hành vi thị trường.

Tại Trung Quốc: thuế thu nhập khi bán đất từ 30-60%, với bất động sản khác 20%, cho thuê bất động sản dân dụng là 24%, bất động sản khác 32%.

Còn tại Nhật Bản: thuế thu nhập khi bán đất nắm giữ trên 5 năm là 20,3%, bán đất nắm giữ dưới 5 năm 39,6%, khi cho thuê bất động sản từ 5-45%.

"Singapore là một nước đánh thuế rất mạnh nhưng 5 năm vừa qua, giá bất động sản tăng 30%. Từ đó có thể thấy, việc đánh thuế tác động đến giá là câu chuyện cần phải xem xét từng quốc gia, từng thời điểm. Thuế là một yếu tố rất quan trọng, chúng tôi đưa ra dự báo rằng trong một thời gian tới, câu chuyện đầu tư bất động sản là câu chuyện phải phân tích cả yếu tố về thuế", ông Tuấn nói.

Tuy nhiên, theo vị này, trước khi thực hiện được điều chính sách về thuế cần phải lưu ý một số điều sau.

Thứ nhất, việc áp dụng được chính sách thuế cần phải ghi nhận được chính xác giao dịch bất động sản. Đây là vấn đề hiện tại trên thị trường về quản lý chúng ta chưa có.

Thứ hai, yếu tố ảnh hưởng cung - cầu, trong giai đoạn cung - cầu có sự lệch pha lớn, việc áp dụng thuế có khi lại tác dụng ngược, tức khi có thuế phát sinh người mua này đẩy sang người mua tiếp theo, người bán này đẩy sang người bán tiếp theo.

Thứ ba, chúng ta phải xây dựng một dữ liệu quản lý lịch sử, định giá. Điều này rất quan trọng trong định giá, đánh thuế để sao cho đảm báo tính công bằng xã hội.

Cuối cùng, phân loại thuế theo đúng mục đích sử dụng bất động sản.

Phương Hoàng - Theo Nhịp sống thị trường