Trong 27 ngân hàng, có đến 23 ngân hàng chứng kiến tỷ lệ nợ xấu/dư nợ cho vay tăng lên trong quý 1 năm nay. Trong khi đó, tỷ lệ dự phòng bao phủ nợ xấu có xu hướng suy giảm tại 22/27 ngân hàng.

Theo thống kê, tổng nợ xấu nội bảng của 27 ngân hàng trên sàn chứng khoán cuối tháng 3/2024 là hơn 224 nghìn tỷ đồng, chiếm 2,18% trong tổng dư nợ cho vay khách hàng.

So với hồi đầu năm, nợ xấu của những ngân hàng này đã tăng hơn 26.700 tỷ, tương đương tăng 13,5%. Trong khi so với 1 năm trước (quý 1/2023), nợ xấu nội bảng đã tăng hơn 53.500 tỷ đồng, tương đương tăng 31,37%.

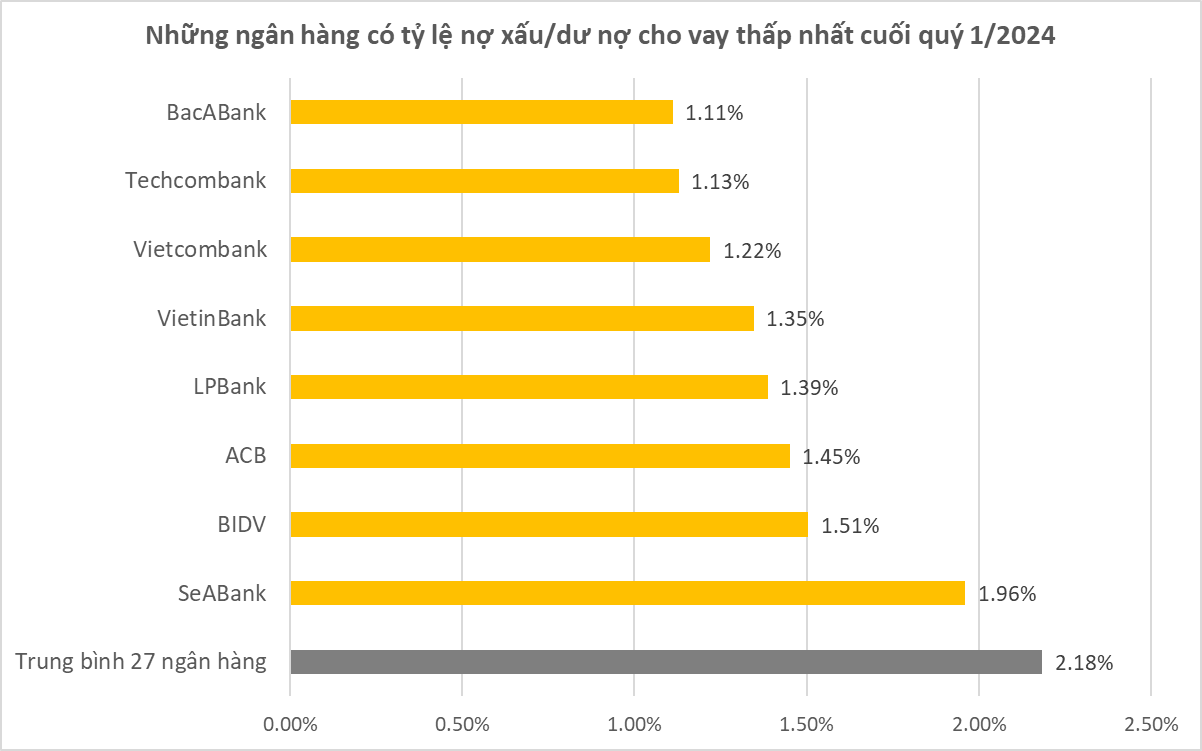

Đáng chú ý, đến cuối tháng 3 năm nay đã không còn ngân hàng nào duy trì được tỷ lệ nợ xấu dưới 1%. Hiện những ngân hàng có tỷ lệ nợ xấu thấp nhất có thể kể đến BacABank, Techcombank, Vietcombank, VietinBank, LPBank, ACB, BIDV, SeABank,…đều có tỷ lệ nợ xấu trên 1%.

Trong đó, BacABank có tỷ lệ nợ xấu thấp nhất ở mức 1,11%. Tổng nợ xấu nội bảng cuối quý 1/2024 của ngân hàng là 1.118 tỷ đồng, tăng 22,8% so với đầu năm. Trong khi đó, dư nợ cho vay khách hàng chỉ tăng nhẹ 0,69%. Theo đó, tỷ lệ nợ xấu/dư nợ cho vay của BacABank nhích tăng từ 0,92% hồi đầu năm lên 1,11%.

Techcombank là ngân hàng niêm yết HoSE có tỷ lệ nợ xấu thấp nhất. Tổng nợ xấu cuối tháng 3/2024 của ngân hàng là 6.317 tỷ đồng, tăng 5,3% so với đầu năm. Mức tăng này thấp hơn so với tốc độ tăng trưởng tổng dư nợ cho vay (7,8%). Theo đó, tỷ lệ nợ xấu/dư nợ cho vay của nhà băng này từ 1,16% giảm xuống 1,13%. Tỷ lệ bao phủ nợ xấu duy trì trên 100%.

Vietcombank tương tự như BacABank, việc nợ xấu tăng mạnh trong khi dư nợ cho vay tăng trưởng chậm (thậm chí là sụt giảm) đã khiến tỷ lệ nợ xấu của ngân hàng vượt qua mốc 1%. Cụ thể, tổng nợ xấu tại Vietcombank cuối quý 1/2024 là 15.459 tỷ đồng, tăng 24% so với đầu năm, trong khi dư nợ cho vay của Vietcombank sụt giảm nhẹ. Theo đó, tỷ lệ nợ xấu của Vietcombank từ mức 0,98% tăng lên 1,26%.

Các ngân hàng có tỷ lệ nợ xấu/dư nợ cho vay thấp tiếp theo là VietinBank (1,35%), LPBank (1,39%), ACB (1,47%), BIDV (1,51%), SeABank (1,96%). Đây là những ngân hàng có tỷ lệ nợ xấu dưới 2% và thấp hơn mức trung bình của 27 ngân hàng (2,18%).

Trong 27 ngân hàng, có đến 23 ngân hàng chứng kiến tỷ lệ nợ xấu/dư nợ cho vay tăng lên trong quý 1 năm nay. Trong khi đó, tỷ lệ dự phòng bao phủ nợ xấu có xu hướng suy giảm tại 22/27 ngân hàng.

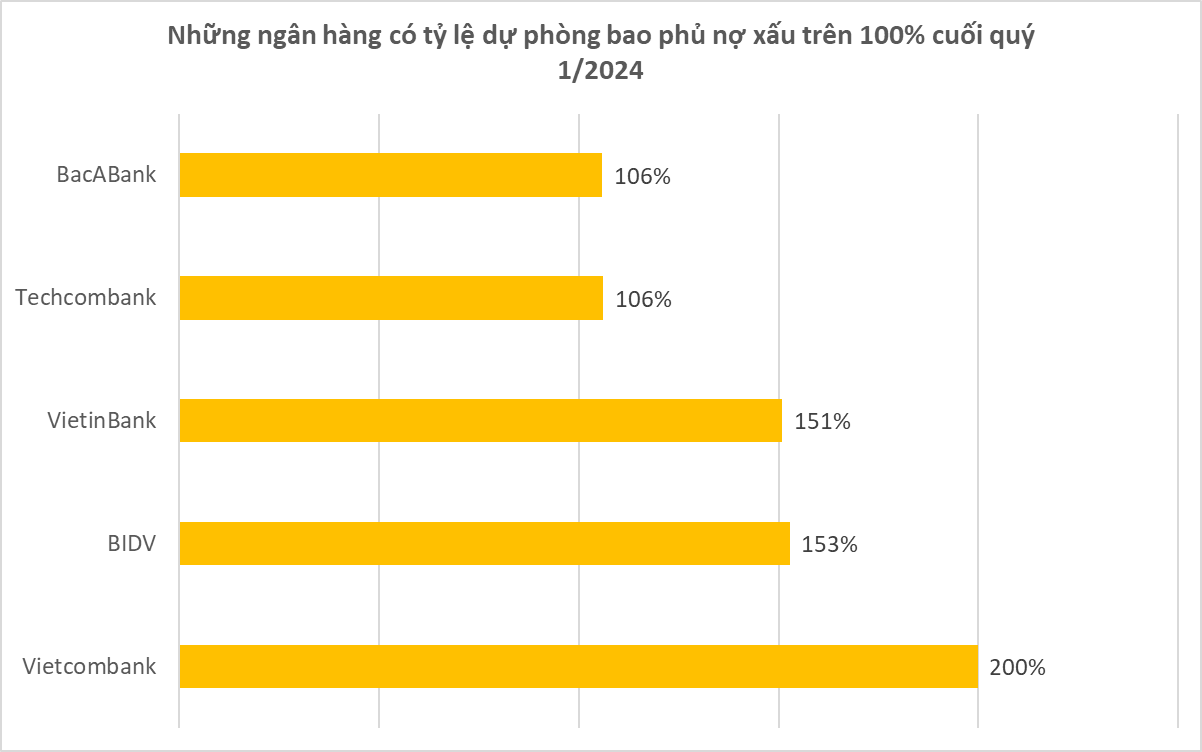

Hiện chỉ còn 5 ngân hàng có tỷ lệ bao phủ nợ xấu trên 100% (tức cứ 1 đồng nợ xấu thì đã trích lập hơn 1 đồng) gồm: Vietcombank (200%), BIDV (153%), VietinBank (151%), Techcombank (106%), BacABank (106%). Đây cũng là những ngân hàng có tỷ lệ nợ xấu thấp nhất, cho thấy sự thận trọng trong trích lập dự phòng, đồng thời có chất lượng tài sản tốt nhất.

Trong một báo cáo phân tích gần đây, Công ty chứng khoán ACBS lưu ý, ngoài nợ xấu tăng thì nợ nhóm 2 (nợ cần chú ý) và nợ tái cơ cấu của ngành ngân hàng đều có xu hướng tăng lên trong quý 1/2024. Xét về tổng thì tỷ lệ này đang thấp hơn giai đoạn quý 2-3/2020 trong giai đoạn Covid. Nhưng xét riêng lẻ thì tỷ lệ nợ xấu (nhóm 3-5) và nợ nhóm 2 lại đang tăng lên đáng kể, cho thấy là một lớp nợ xấu mới đang có dấu hiệu hình thành.

Bên cạnh đó, trong giai đoạn quý 2/2020-quý 2/2021 và Quý 3/2021-Quý 1/2023, nợ tái cơ cấu giảm dần theo thời gian. Tuy nhiên từ quý 2/2023 tới nay, nợ tái cơ cấu đang có xu hướng tăng dần. Tỷ lệ LLR – dự phòng bao phủ nợ xấu tiếp tục giảm sau khi tăng nhẹ vào quý 4/2023 cho thấy áp lực trích lập dự phòng của hệ thống ngân hàng vẫn còn khá lớn trong giai đoạn tới.

Ngoài ra, lãi dự thu của ngành ngân hàng đang tăng dần theo thời gian và tiếp tục tăng trong quý 1/2024 bất chấp lãi suất cho vay giảm. Số ngày lãi phải thu đã tăng từ mức 86 ở giai đoạn quý 2/2022 lên 116 vào cuối quý 1/2024. Đây là rủi ro tiềm ẩn của hệ thống, vì không chỉ có nguy cơ làm giảm thu nhập lãi trong tương lai (khi không thu được và phải thoái lãi dự thu), mà còn gây nên áp lực dự phòng khi chuyển nhóm nợ xấu.

Minh Vy - Theo An ninh Tiền tệ