Nhật Bản luôn được xem là khác biệt so với các quốc gia khác. Kể từ đầu những năm 1990, nước này đã trải qua nhiều thập niên giảm phát kéo dài và lãi suất bằng không. Giờ đây, Nhật Bản đang cân nhắc tăng lãi suất khi các quốc gia khác đang chuẩn bị cắt giảm lãi suất.

Người dân đi bộ ngang qua một hàng quốc kỳ Nhật Bản tại một khu mua sắm ở Tokyo hôm 19/03/2024. (Ảnh: Kim Kyung-Hoon/Reuters)

Tất nhiên, bối cảnh là sự mất giá tiền tệ kéo dài và đáng kể. Điều thú vị là, tình hình hiện tại không tệ, vì thị trường chứng khoán đang chứng kiến mức cao lịch sử. Tuy nhiên, nếu nền kinh tế phục hồi, thì lẽ ra chúng ta nên chứng kiến Nhật Bản có lạm phát cao, nhưng ngay cả thị trường và cơ quan hoạch định chính sách Ngân hàng Nhật Bản (BoJ) đều không coi lạm phát của quốc gia này là cao.

Xét theo chu kỳ, thì chúng ta không nên tập trung vào mức độ tăng trưởng mà thay vào đó nên tập trung vào hướng đi. Đối với một quốc gia có dân số già như Nhật Bản, tăng trưởng thực và lạm phát chắc chắn sẽ thấp, điều này là bình thường. Nhưng tình trạng này lại mang tính cấu trúc chứ không phải là theo chu kỳ. Sau khi loại bỏ các thành phần xu hướng thì các biến số này vẫn sẽ thể hiện các chuyển động theo chu kỳ do các tác động toàn cầu và ảnh hưởng mang tính cụ thể. Mặc dù việc loại bỏ xu hướng có thể được thực hiện thông qua một bộ lọc thống kê, nhưng một biện pháp đơn giản, chẳng hạn như thống kê tăng trưởng qua các năm, có thể sẽ nắm bắt được thành phần theo chu kỳ như vậy, vì sự tăng trưởng của thành phần xu hướng là tối thiểu.

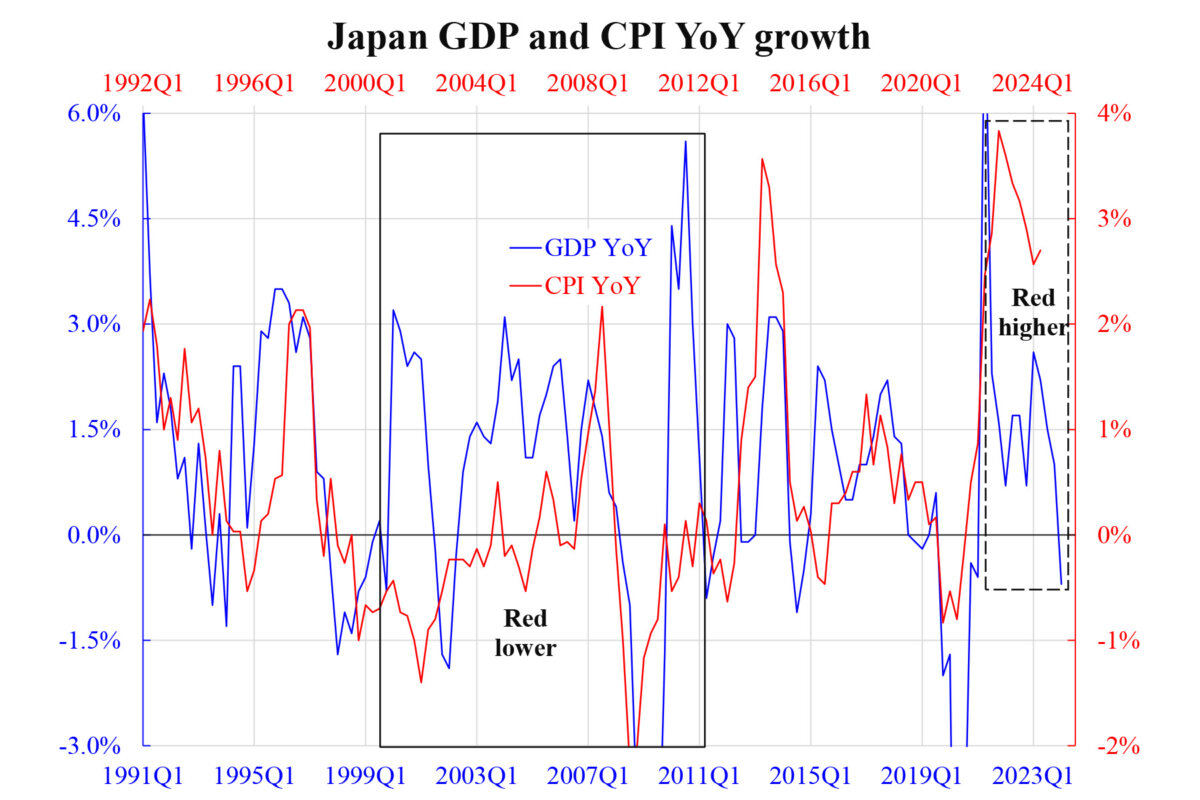

Tăng trưởng GDP và CPI của Nhật Bản qua các năm

(Từ năm 1991 đến năm 2023)

Chú thích: Đường màu xanh dương — Tăng trưởng GDP của Nhật Bản qua các năm, Đường màu đỏ — Tăng trưởng CPI của Nhật Bản qua các năm. Khung hình chữ nhật bên trái: Giai đoạn đường màu đỏ thấp hơn đường màu xanh (tăng trưởng CPI thấp hơn tăng trưởng GDP), Khung hình chữ nhật bên phải: Giai đoạn đường màu đỏ cao hơn đường màu xanh (tăng trưởng CPI cao hơn tăng trưởng GDP). (Ảnh: Blog KC Law, tác giả Law Ka Chung)

Biểu đồ kèm theo bên trên cho thấy mức tăng trưởng qua các năm của hai biến số chính, cụ thể là tổng sản phẩm quốc nội (GDP) và chỉ số giá tiêu dùng (CPI), lần lượt thể hiện sản lượng thực và giá danh nghĩa. Thông thường, khi một quốc gia không phải chịu những tác động mạnh đột ngột bất lợi đến nguồn cung như trong thời kỳ đại dịch hoặc chiến tranh, thì những tác động mạnh đột ngột về nhu cầu sẽ dẫn đến mối tương quan thuận chiều giữa hai biến này—hãy tưởng tượng đến vị trí cân bằng (theo thời gian) dưới sự dịch chuyển của đường cong nhu cầu. Trên thực tế, điều này đúng đối với Nhật Bản nếu chúng ta tính đến việc CPI có độ trễ, theo đó nhìn chung hai đường đồ thị này di chuyển theo cùng một hướng, với CPI trễ một năm.

Với mối quan hệ rằng thay đổi 1.5% trong tăng trưởng GDP dẫn đến thay đổi 1% trong tăng trưởng CPI, có những thời điểm lạm phát đã ở “dưới” mức dự kiến (so với tăng trưởng kinh tế) và có những thời điểm lạm phát ở “trên” mức dự kiến. Vào đầu những năm 2000, lạm phát thấp hơn mức dự kiến (so với tăng trưởng kinh tế), trong khi vào những năm gần đây, lạm phát lại cao hơn. Những trường hợp phá vỡ mối tương quan này là rất thú vị và đáng được giải thích.

Lạm phát ở “dưới” mức dự kiến trong những năm 2000 được biết đến rộng rãi là do hiện tượng giảm phát nợ (debt deflation, giảm phát khiến cho giá trị thực của các khoản nợ tăng lên dẫn đến vỡ nợ). Tuy nhiên, tình trạng lạm phát “trên” mức dự kiến trong những năm gần đây đã bị nhiều nhà phân tích bỏ qua. Rõ ràng là nền kinh tế thực không hoạt động nổi bật đến vậy, như đã thể hiện qua mức tăng trưởng GDP không bền vững. Theo đó, lạm phát lẽ ra đã phải giảm xuống như dự kiến, nhưng lạm phát đã không giảm. Các tác động mạnh đột ngột bất lợi đến nguồn cung do COVID-19 và căng thẳng địa chính trị thực sự là các nguyên nhân, nhưng tính đến thời điểm này thì phần lớn những nguyên do đó đã biến mất. Vậy nên, bằng cách loại trừ, nguyên nhân còn lại rất có thể là do việc lạm dụng chính sách nới lỏng tiền tệ.

Lãi suất thực âm kéo dài và tỷ giá hối đoái giảm là những lý do phổ biến dẫn đến lạm phát cao. Một lần nữa, lạm phát mới đây nhất của Nhật Bản là không cao so với các quốc gia khác nhưng chắc chắn cũng không thấp so với tăng trưởng GDP của quốc gia này. Điều này cho thấy sau sai lầm áp dụng chính sách nới lỏng tiền tệ quá muộn màng vào đầu những năm 1990, BoJ có thể đang mắc phải một sai lầm khác là thắt chặt tiền tệ quá muộn màng vào thời điểm hiện tại.

Sự bất thường này có vẻ như chủ yếu là do sai lầm về chính sách hơn là do một nền kinh tế đặc biệt.

Nhật Thăng biên dịch

Law Ka-chung - Theo EpochTimesViet