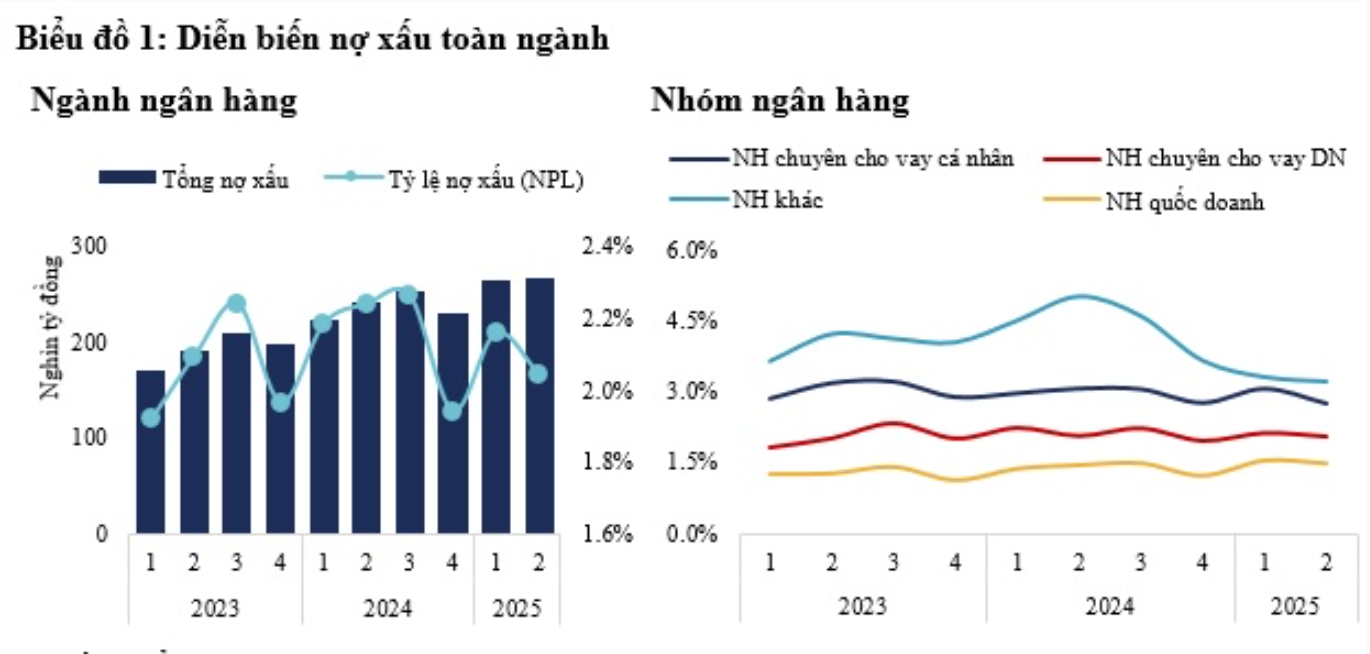

Nợ xấu ngành ngân hàng tăng từ 230.046 tỷ đồng cuối năm 2024 lên 267.529 tỷ đồng vào quý 2/2025. Nguyên nhân chủ yếu từ các khoản vay liên quan tới bất động sản và vay tiêu dùng thế chấp bằng bất động sản.

Nợ xấu không ngừng gia tăng trong nửa đầu năm 2025. (Ảnh: ShutterStock)

Nợ xấu không ngừng gia tăng trong nửa đầu năm 2025. (Ảnh: ShutterStock)

Báo cáo 6 tháng đầu năm của ngành ngân hàng ghi nhận xu hướng nợ xấu tiếp tục gia tăng trong nửa đầu năm 2025. Tổng nợ xấu đã tăng từ 230.046 tỷ đồng cuối năm 2024 lên 267.529 tỷ đồng vào quý 2/2025.

Theo chuyên gia tài chính Lê Hoài Ân trong bài viết trên Tờ Nhịp sống thị trường, nguyên nhân chủ yếu khiến nợ xấu tăng nhanh trong nửa đầu năm 2025 đến từ các khoản vay liên quan tới lĩnh vực bất động sản và các khoản vay tiêu dùng thế chấp bằng bất động sản. Nhiều khách hàng cá nhân mua nhà tại các dự án bất động sản gặp trục trặc pháp lý, chậm bàn giao đã bắt đầu mất khả năng trả nợ, đẩy các khoản vay này chuyển từ nợ nhóm 1-2 sang nợ xấu.

Bên cạnh đó, khi Thông tư 06/2024 về cơ cấu lại thời hạn trả nợ hết hiệu lực, tỷ lệ nợ xấu đã bật tăng trở lại lên mức 2,16% trong quý 1/2025, cao hơn với mức 1,94% giai đoạn cuối 2024.

Đến quý 2, các ngân hàng thực hiện các biện pháp siết chặt kiểm soát nợ nên tỷ lệ nợ xấu đã giảm nhẹ về mức 2,04%. Dù vậy, tỷ lệ nợ xấu của nửa đầu năm 2025 vẫn cao hơn đáng kể so với cùng kỳ trước đó, cho thấy áp lực nợ xấu vẫn là một bài toán cần chú trọng giải quyết.

Diễn biến nợ xấu từng nhóm ngân hàng

Trước diễn biến chung của nợ xấu, các nhóm ngân hàng khác nhau có tỷ lệ nợ xấu khác nhau. Ghi nhận cuối quý 2, nhóm ngân hàng quốc doanh tiếp tục duy trì tỷ lệ nấu thấp nhất (khoảng 1,5%); nhóm ngân hàng chuyên cho vay cá nhân và nhóm ngân hàng quy mô nhỏ có tỷ lệ nợ xấu khá cao (trên dưới 3%); nhóm các ngân hàng chuyên cho vay doanh nghiệp vẫn duy trì tỷ lệ nợ xẩu khoảng 2%.

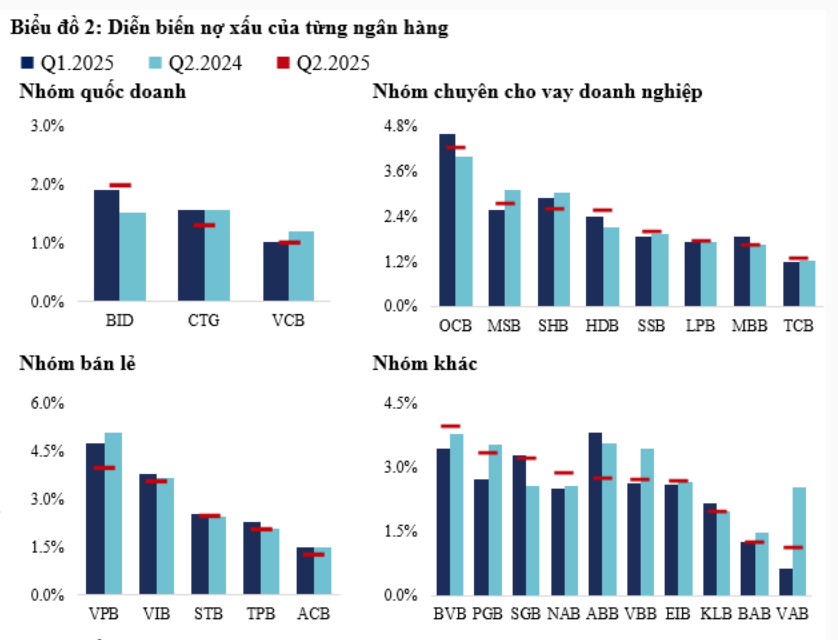

Tỷ lệ nợ xấu tại các ngân hàng chuyên cho vay cá nhân cao nhất. (Nguồn tổng hợp: Lê Hoài Ân, CFA/Fili)

Cụ thể, tại khối ngân hàng quốc doanh, VCB nổi bật là ngân hàng kiểm soát nợ xấu tốt nhất, duy trì tỷ lệ nợ xấu chỉ 1% vào cuối quý 2, thấp hơn đáng kể so với thời điểm cuối năm 2024 (khoảng 1,2%). Viettin Bank có sự cải thiện rõ rệt, với tỷ lệ nợ xấu giảm từ 1,6% (cuối năm 2024) xuống 1,3%. Tuy nhiên tăng trưởng nợ xấu của BIDV ở mức báo động (50,4%YOY) từ mức 1,5% lên 2% vào cuối quý 2.

(Nguồn tổng hợp Lê Hoài Ân, CFA/Fili).

Tại nhóm ngân hàng chuyên cho vay cá nhân, VP Bank giảm tỷ lệ nợ xấu từ 5,1% cùng kỳ xuống 4,7% vào quý 1 và 4% vào quý 2. ACB có tỷ lệ nợ xấu thấp nhất ngành, chỉ 1,3%.

Tình hình nợ xấu của nhóm ngân hàng chuyên cho vay doanh nghiệp vẫn còn nhiều thách thức. Cuối quý 2, tỷ lệ nợ xấu của Ocean Bank vẫn ở mức 4,4%, cao hơn cuối năm 2024 nhưng giảm nhẹ so với quý 1. Tỷ lệ nợ xấu của MSB, SHB cải thiện nhiều so với quý 1, nhưng vẫn trên 2,5%. HDB có tỷ lệ nợ xấu tăng vọt trong quý 2 trên mức 2,5%, cao hơn nhiều quý 1 và cùng kỳ năm trước.

Tóm lại, diễn biến nợ xấu của ngành ngân hàng trong quý 2 cho thấy bức tranh đa chiều, phân hóa mạnh. Trong bối cảnh ngân hàng nhà nước tiếp tục nới lỏng tín dụng, thì nợ xấu khó tránh khỏi xu hướng gia tăng. Điều quan trọng là các ngân hàng phải tăng cường quản trị rủi ro, tận dụng hiệu quả các chính sách hỗ trợ cũng như thực hiện hiểu quả các biện pháp xử lý nợ, có như vậy mới tạo được nền tảng phát triển bền vững.

Nguyên Hương (t/h)