Sau cú sốc và kinh ngạc khi Donald Trump trở lại Nhà Trắng, giờ đây rõ ràng là các chính sách kinh tế phá hoại nhất của ông sẽ bị kiềm chế bởi các lực lượng thị trường, thể chế và cấu trúc. Hơn nữa, các xu hướng cơ bản sẽ định vị Hoa Kỳ cho sự tăng trưởng vượt trội trong trung và dài hạn.

NEW YORK – Tháng 12 năm ngoái, tôi lập luận rằng trong khi một số chính sách của Tổng thống Mỹ Donald Trump sẽ là lạm phát đình trệ (giảm tăng trưởng và tăng lạm phát), những tác động như vậy cuối cùng sẽ được giảm thiểu bởi bốn yếu tố: kỷ luật thị trường, một Cục Dự trữ Liên bang Mỹ độc lập, các cố vấn của chính tổng thống và đa số mỏng manh của đảng Cộng hòa trong Quốc hội.

Kịch bản đã diễn ra như dự đoán. Phản ứng từ thị trường chứng khoán, trái phiếu, tín dụng và tiền tệ buộc Trump không chỉ phải lùi bước khỏi thuế quan "có đi có lại" đối với hầu hết các đối tác thương mại của Mỹ, mà còn cầu xin Trung Quốc ngồi xuống và đàm phán. Trong trò chơi gà giữa Trump và Chủ tịch Trung Quốc Tập Cận Bình, Trump đã thua. Các nhà giao dịch thị trường đã vượt qua thuế quan, và những người cảnh giác trái phiếu tỏ ra mạnh mẽ hơn cả tổng thống Mỹ - giống như chiến lược gia chính trị James Carville đã quan sát cách đây một phần tư thế kỷ.

Sau đó là trò chơi gà với Chủ tịch Fed Jerome Powell. Một lần nữa, Trump là người đầu tiên chớp mắt - ít nhất là cho đến bây giờ. Thị trường ngất xỉu khi ông gợi ý rằng ông sẽ sa thải Powell, và ông nhanh chóng lùi bước, tuyên bố rằng ông "không có ý định" làm như vậy. Trong khi đó, Powell đã nói rõ rằng tổng thống không có thẩm quyền hợp pháp để loại bỏ ông.

Tương tự, trong khi những kẻ điên rồ như Peter Navarro, cố vấn thương mại chính của Trump, ban đầu chiếm thế thượng phong - thu hút hình ảnh bản thân của Trump là "Người đàn ông thuế quan" - điều này không kéo dài. Một khi thị trường vấp ngã, những người ủng hộ chiến lược thuế quan "leo thang để giảm leo thang", chẳng hạn như Bộ trưởng Tài chính Scott Bessent và Stephen Miran, chủ tịch Hội đồng Cố vấn Kinh tế (một đồng nghiệp cũ của tôi), dường như chiếm ưu thế.

Cuối cùng, một số đảng viên Cộng hòa trong Quốc hội đã ủng hộ luật hạn chế thẩm quyền của tổng thống trong việc áp đặt thuế quan, và nhiều người chơi chính trị khác - từ thống đốc bang và tổng chưởng lý đến các nhóm doanh nghiệp - đang kiện chính quyền vì điều mà họ mô tả là quá mức bất hợp pháp.

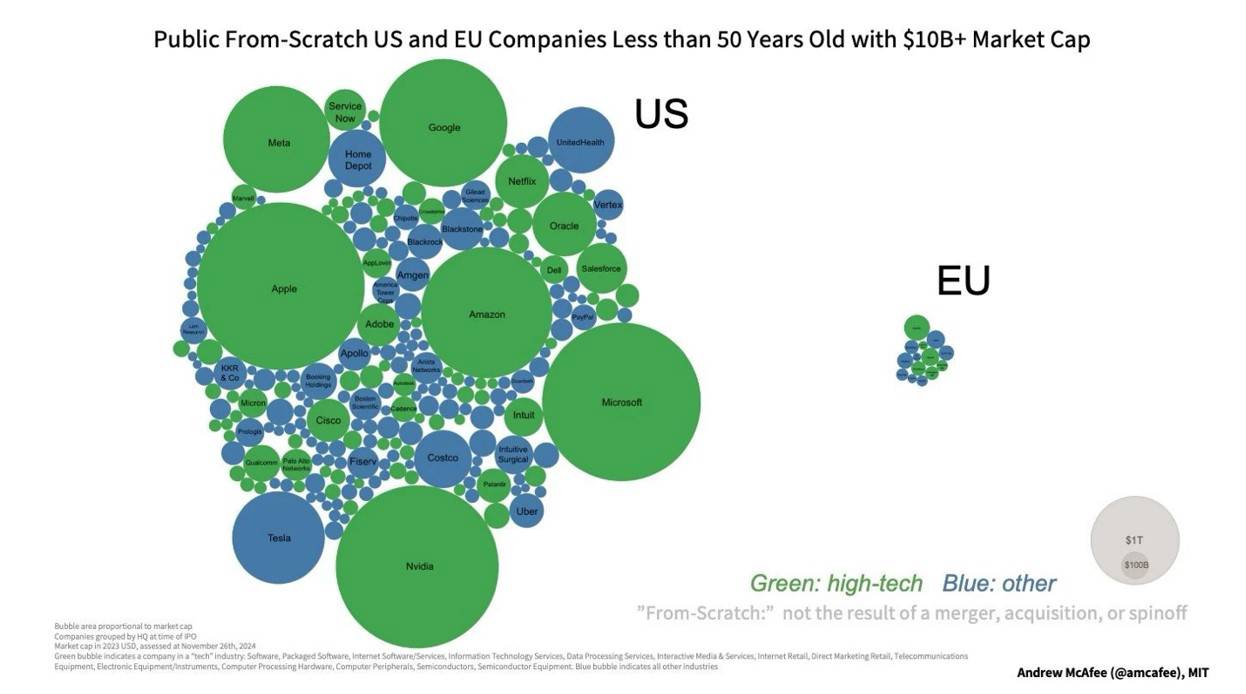

Ngoài bốn lan can này, còn có yếu tố công nghệ. Tiềm năng tăng trưởng của nền kinh tế Mỹ sẽ đạt 4% vào năm 2030, cao hơn nhiều so với ước tính gần đây của Quỹ Tiền tệ Quốc tế là 1,8%. Lý do rất rõ ràng: Mỹ dẫn đầu thế giới trong mười trong số 12 ngành công nghiệp sẽ xác định tương lai, với Trung Quốc chỉ dẫn đầu về xe điện và công nghệ xanh khác. Tăng trưởng trung bình của Mỹ là 2,8% trong năm 2023-24 và tăng trưởng năng suất trung bình là 1,9% kể từ năm 2019, bất chấp sự sụt giảm trong thời kỳ đại dịch.

Kể từ khi ChatGPT ra mắt vào cuối năm 2022 – điều mà tôi đã dự đoán trong cuốn sách năm 2022 của mình, Megathreats – các khoản đầu tư liên quan đến AI đã thúc đẩy sự bùng nổ chi tiêu vốn của Hoa Kỳ. Ngay cả thuế quan và sự không chắc chắn dẫn đến cơ bản cũng không thay đổi hướng dẫn từ hầu hết các công ty công nghệ lớn, các công ty siêu quy mô AI và những công ty khác. Nhiều người thậm chí đang tăng gấp đôi các khoản đầu tư vào AI.

Nếu tăng trưởng tăng từ 2% lên 4% nhờ công nghệ, đó là sự thúc đẩy 200 điểm cơ bản cho tăng trưởng tiềm năng. Tuy nhiên, ngay cả các biện pháp bảo vệ thương mại hà khắc và hạn chế di cư cũng sẽ làm giảm tăng trưởng tiềm năng tối đa chỉ 50 điểm cơ bản. Đó là tỷ lệ bốn trên một giữa tích cực và tiêu cực; Công nghệ sẽ vượt trội hơn thuế quan trong trung hạn.

Như tôi đã lập luận gần đây ở nơi khác, ngay cả khi Chuột Mickey là tổng thống, Hoa Kỳ vẫn sẽ trên đường tăng trưởng 4%, bởi vì sự đổi mới của khu vực tư nhân Hoa Kỳ hứa hẹn sẽ bù đắp các chính sách tồi tệ và hoạch định chính sách thất thường.

Sự bùng nổ đầu tư dựa trên AI cũng ngụ ý rằng, dù có hay không có thuế quan cao, thâm hụt tài khoản vãng lai của Mỹ sẽ vẫn ở mức cao và đang trên đà đi lên (phản ánh sự khác biệt giữa tiết kiệm chậm chạp và đầu tư bùng nổ). Nhưng vì sự tăng trưởng đặc biệt của Mỹ sẽ tồn tại sau Trump, dòng vốn đầu tư sẽ tiếp tục bất chấp những ồn ào về chính sách thương mại. Mặc dù các nhà đầu tư có thu nhập cố định có thể rút khỏi tài sản của Mỹ và đồng đô la, nhưng các nhà đầu tư chứng khoán sẽ vẫn tăng tỷ trọng đối với tài sản của Mỹ, thậm chí có thể tăng gấp đôi. Bất kỳ sự suy yếu đáng kể nào của đồng đô la sẽ diễn ra dần dần và đồng bạc xanh sẽ không đột ngột mất vai trò là đồng tiền dự trữ toàn cầu.

Theo thời gian, tăng trưởng cao hơn, kết hợp với các chính sách tái phân phối hiện có, sẽ làm suy yếu các lực lượng dân túy ở Mỹ. Trong khi đó, châu Âu sẽ tiếp tục phải đối mặt với những cơn gió ngược của già hóa nhân khẩu học, phụ thuộc vào năng lượng, phụ thuộc quá mức vào thị trường Trung Quốc, đổi mới trong nước yếu và tăng trưởng trì trệ dao động quanh mức 1%. Khoảng cách 50 năm đổi mới giữa Mỹ và châu Âu sẽ chỉ mở rộng khi tăng trưởng dựa trên AI chuyển từ logarit sang theo cấp số nhân.

Trong bối cảnh này, các đảng dân túy cực hữu có thể tiếp quản ở hầu hết châu Âu, như họ đã làm ở một số quốc gia. Với việc Hoa Kỳ dường như đang trôi dạt theo chủ nghĩa phi tự do, châu Âu hiện có thể trông giống như pháo đài cuối cùng của nền dân chủ tự do trên thế giới; Nhưng câu chuyện này có thể bị lật ngược trong trung hạn.

Một sự đảo ngược như vậy sẽ có nhiều khả năng xảy ra hơn nếu người châu Âu tiếp tục phớt lờ các khuyến nghị của cựu Thủ tướng Ý Enrico Letta và Mario Draghi. Trong báo cáo của mình về khả năng cạnh tranh của châu Âu vào năm ngoái, ông Draghi chỉ ra rằng thuế quan liên EU đối với hàng hóa và dịch vụ cao hơn nhiều so với những gì Trump đã đe dọa. Một điểm sáng cho sự bắt nạt của Trump là nó có thể buộc châu Âu phải thức tỉnh.

Chắc chắn, lạm phát của Mỹ sẽ tăng trên 4% trong năm nay. Các thỏa thuận thương mại với hầu hết các quốc gia sẽ giới hạn mức thuế suất ở mức 10-15% không mong muốn nhưng có thể kiểm soát được, và khả năng giảm leo thang với Trung Quốc sẽ khiến tỷ lệ đó ở mức trung bình khoảng 60%, thúc đẩy sự tách rời dần dần của hai nền kinh tế. Cú sốc tiếp theo đối với thu nhập khả dụng thực tế (được điều chỉnh theo lạm phát) sẽ làm đình trệ tăng trưởng vào quý IV năm nay, có thể dẫn đến một cuộc suy thoái nông cạn của Mỹ sẽ kéo dài trong vài quý.

Nhưng một Fed vẫn cam kết đáng tin cậy trong việc neo kỳ vọng lạm phát sẽ có thể cắt giảm lãi suất khi tăng trưởng bị đình trệ và tỷ lệ thất nghiệp tăng khiêm tốn sẽ làm suy yếu lạm phát. Đến giữa năm 2026, tăng trưởng của Mỹ sẽ có sự phục hồi mạnh mẽ, nhưng Trump sẽ bị tổn hại về mặt chính trị, báo hiệu thất bại cho đảng của ông trong cuộc bầu cử giữa kỳ. Nỗi sợ hãi về việc Mỹ rơi vào chế độ độc tài sẽ được giảm bớt. Nền dân chủ Mỹ sẽ tồn tại sau cú sốc Trump, và sau một thời gian đau đớn ban đầu, nền kinh tế Mỹ sẽ phát triển mạnh.

By Nouriel Roubini - project-syndicate