Hệ thống ngân hàng đang phải đối mặt với những khó khăn về chất lượng tài sản do nợ xấu tăng nhanh, trong khi Thông tư 02 về tái cơ cấu nợ sẽ hết hiệu lực vào ngày 31/12.

Chất lượng tài sản đang suy giảm

Tính đến hết quý III/2024, nợ xấu toàn hệ thống các tổ chức tín dụng ở mức 252.000 tỷ đồng (tăng 20,7% so với cùng kỳ năm ngoái và tăng 30,3% so với đầu năm.

Nguyên nhân khiến nợ xấu chưa có dấu hiệu hạ nhiệt là do nền kinh tế và thị trường bất động sản vẫn còn gặp nhiều khó khăn trong quá trình phục hồi. Tín dụng được giải ngân trong thời gian ngắn, chủ yếu tăng mạnh ở nhóm kinh doanh bất động sản - vốn tiềm ẩn rủi ro nợ xấu cao.

Trong khi đó, nhóm ngân hàng tư nhân quy mô nhỏ không có nhiều lợi thế trong việc lựa chọn khách hàng nên tệp khách hàng thường là nhóm có năng lực tài chính kém, khả năng phục hồi chậm hơn so với những nhóm đối tượng khác.

Báo cáo quý III của các ngân hàng cho thấy, nợ nhóm 2 và 4 trong quý III giảm so với quý liền trước, trong khi nhóm 3 và 5 cùng tăng thêm 8.000 tỷ đồng (tăng 6,4% so với quý liền trước).

So với đầu năm, các nhóm nợ từ nhóm 2 đến nhóm 4 đều tăng, đặc biệt là nợ nhóm 5, lần lượt tăng 0,8%, 41,7%, 6,9% và 40,4%.

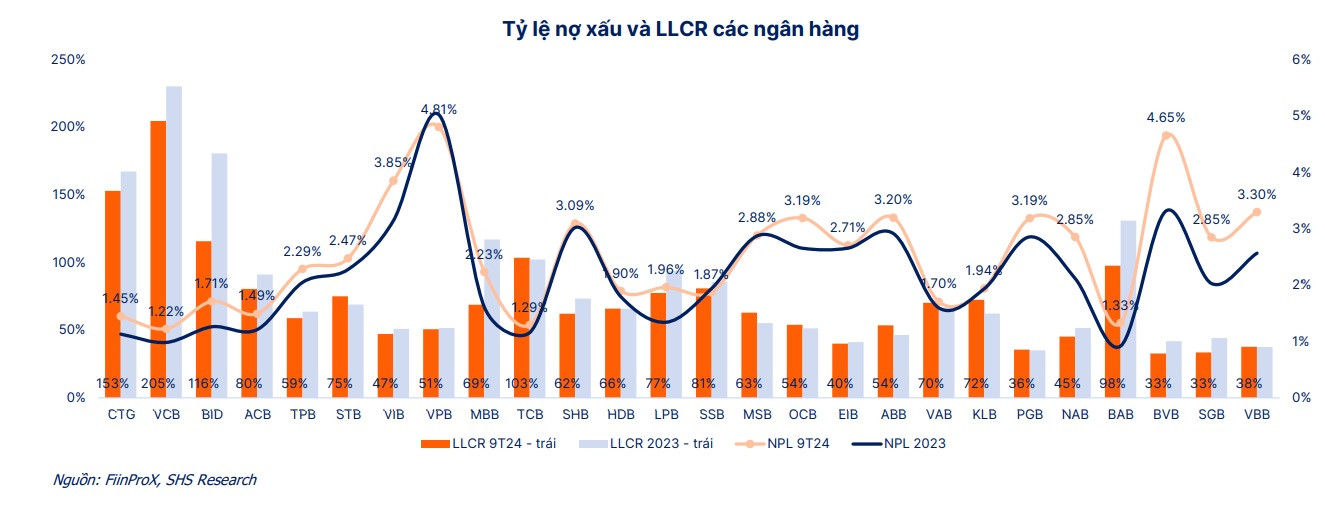

Theo Công ty Chứng khoán Sài Gòn - Hà Nội (SHS), tỷ lệ nợ xấu tăng, tỷ lệ dự phòng bao phủ nợ xấu (LLCR) giảm cho thấy chất lượng tài sản toàn hệ thống đang suy giảm.

Tỷ lệ bao phủ nợ xấu còn 83% trong quý III/2024, cách xa so với mức đỉnh (143,2%) của quý III/2022.

SHS dự báo tỷ lệ nợ xấu và LLCR kỳ vọng tích cực hơn vào thời điểm cuối năm khi các ngân hàng thường tập trung sử dụng trích lập dự phòng để xóa nợ xấu.

Còn theo báo cáo mới đây của Công ty Chứng khoán Vietcombank (VCBS), bộ đệm dự phòng của toàn ngành bị thu hẹp trong nửa đầu năm đã làm hạn chế khả năng xử lý nợ trong thời gian tới, đặc biệt đối với những ngân hàng có tệp khách hàng rủi ro cao và có tỷ lệ nợ tái cơ cấu/tổng dư nợ cao.

Các ngân hàng có tệp khách hàng đa dạng, có bộ đệm dự phòng vững chắc, tỷ trọng cho vay bất động sản và trái phiếu doanh nghiệp trong tổng dư nợ tín dụng ở mức vừa phải sẽ có khả năng kiểm soát tốt chi phí tín dụng.

“Chi phí dự phòng rủi ro tín dụng/dư nợ cho vay đang duy trì ở mức trung bình trong giai đoạn kể từ đầu năm 2022 đến nay, trong khi bộ đệm dự phòng mỏng dẫn đến áp lực gia tăng trích lập trong các quý tiếp theo, đặc biệt ở những ngân hàng có chất lượng tài sản thấp”, VCBS phân tích.

Ngoài ra, tỷ lệ nợ xấu cao tập trung ở nhóm ngân hàng tư nhân, đặc biệt một số ngân hàng cho vay bán lẻ.

Trong nhóm ngân hàng quốc doanh, BIDV có tỷ lệ nợ xấu tăng mạnh so với đầu năm (từ 1,26% lên 1,71%).

Các ngân hàng như VPB, SHB, MSB, BVB, ABB và PGB đang có tỷ lệ nợ xấu sau 9 tháng trên 3%.

Về tỷ lệ bao phủ nợ xấu, trong nhóm các ngân hàng ngoài quốc doanh chỉ Techcombank trích lập trên 100%, các ngân hàng vừa và nhỏ có bộ đệm dự phòng thấp hơn khi LLCR từ 40-70%.

Tác động từ việc Thông tư 02 về tái cơ cấu nợ hết hiệu lực

Trong khi đó, Thông tư 02 về tái cơ cấu nợ sẽ hết hiệu lực vào ngày 31/12/2024. Hiện chưa có thông tin từ Ngân hàng Nhà nước (NHNN) liên quan tới việc gia hạn hoặc dừng áp dụng Thông tư 02 theo đúng lộ trình dự kiến.

Tại thời điểm cuối quý II/2024, dư nợ tái cơ cấu theo Thông tư 02 có giá trị 230.000 tỷ đồng, tăng 25,6% so với đầu năm. Theo quy định, các ngân hàng phải trích lập dự phòng khoản nợ tái cơ cấu theo Thông tư 02 theo đúng nhóm nợ, khoản chênh lệch so với nhóm nợ hiện tại được trích lập 50% mỗi năm, đạt 100% vào cuối năm 2024.

Nguồn: SHS Research.

Nguồn: SHS Research.

Theo SHS, việc NHNN không gia hạn Thông tư 02 có thể làm tăng quy mô nợ xấu và giảm tỷ lệ bao phủ nợ xấu, nhưng không ảnh hưởng đến trích lập dự phòng của ngân hàng.

Thông tư 02 hết hiệu lực sẽ có tác động khác nhau đối với từng ngân hàng. Nhóm ngân hàng có chất lượng tài sản lành mạnh như BIDV, Vietcombank, VietinBank, Techcombank, ACB,... sẽ ít chịu ảnh hưởng nhờ sở hữu bộ đệm dự phòng vững chắc và sức khỏe tài chính tốt.

Nhóm ngân hàng có tỷ lệ nợ nhóm 2 cao và tỷ lệ bao phủ nợ xấu thấp dự báo sẽ chịu ảnh hưởng lớn hơn.

Mặc dù vậy, VCBS nhận định, áp lực nợ xấu trong nửa cuối năm 2024 không quá lớn khi xét đến các yếu tố như: Nợ xấu hạ nhiệt cùng với đà phục hồi của nền kinh tế nói chung; nợ xấu phát sinh do ảnh hưởng của bão Yagi chưa quá lớn ở thời điểm hiện tại, nhưng cần thêm thời gian để đánh giá.

Theo thống kê sơ bộ của NHNN đến ngày 20/9, ước tính có khoảng 116.000 tỷ đồng dư nợ tại các tỉnh thành bị ảnh hưởng. Nợ xấu trên tổng dư nợ bị ảnh hưởng sẽ ở mức thấp và được phản ánh vào năm sau theo chỉ đạo của NHNN đối với các ngân hàng thương mại về sự linh hoạt trong hoạt động thu nợ, có thể tạm thời khoanh nợ, hoãn/giãn nợ, giảm lãi đối với những khoản vay đã/ sắp đến hạn.

Nợ xấu cũng sẽ có sự phân hóa giữa các ngân hàng. Nhóm ngân hàng chất lượng tài sản tốt sẽ ghi nhận nợ xấu và nợ tái cơ cấu kiểm soát ở mức vừa phải. Nhóm ngân hàng có tỷ trọng tín dụng doanh nghiệp cao (bao gồm trái phiếu doanh nghiệp) và có tỷ lệ bao phủ nợ xấu thấp có thể sẽ phải đối mặt với rủi ro nợ xấu và áp lực trích lập tăng cao trong năm 2024-2025.

Tuân Nguyễn - Theo Vietnamnet