Trong bối cảnh lớp đệm dự phòng nợ xấu của ngân hàng ngày càng mỏng và Thông tư 02 chỉ còn chưa đến 5 tháng là kết thúc, kịch bản nợ xấu sẽ phụ thuộc lớn vào sự phục hồi của sức cầu tín dụng và thanh khoản thị trường bất động sản.

Bức tranh lợi nhuận các ngân hàng trong 6 tháng đầu năm 2024 vẫn khả quan. Ảnh minh họa: DNCC.

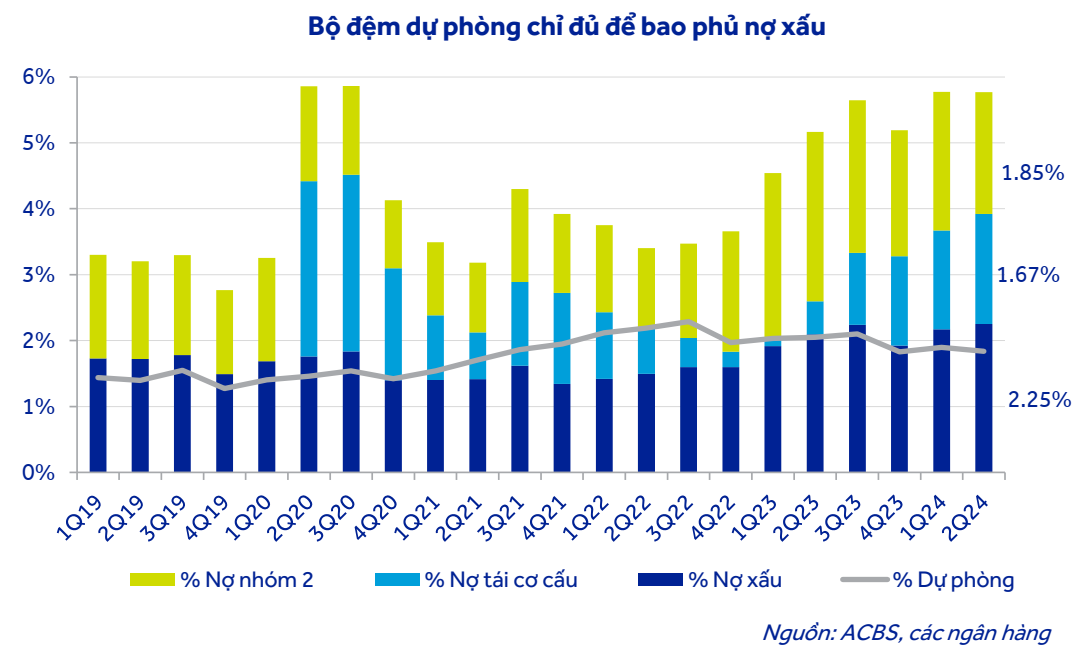

Lớp ‘áo giáp’ đang ‘mỏng’ đi

Sau kỳ báo cáo lợi nhuận sơ bộ của các nhà băng trong nửa đầu năm, bức tranh nợ xấu có thêm những tín hiệu mới đáng chú ý, đặc biệt là khi thời gian áp dụng gia hạn Thông tư 02, cho phép cơ cấu nợ, đang gần đến thời điểm hết hiệu lực vào cuối năm nay.

Theo thống kê của Công ty chứng khoán Maybank (MSVN) tại 17 ngân hàng niêm yết, tổng chi phí dự phòng chỉ tăng 11% trong 6 tháng đầu năm, tương đương tỷ lệ trích lập dự phòng là 1,27%. Con số này được ông Quản Trọng Thành, Giám đốc Khối phân tích của MSVN đánh giá là “không tương xứng” với mức tăng 22% so với cùng kỳ của các khoản nợ xấu.

“Nhiều ngân hàng đã quyết định nới lỏng trích lập dự phòng và sử dụng dự phòng tổn thất cho vay mà các ngân hàng đã tích lũy trong những năm trước, để quản lý tăng trưởng lợi nhuận của mình”, ông Thành bình luận. Nhóm 17 ngân hàng này tăng trưởng lợi nhuận trước thuế là 22%, cao hơn con số kỳ vọng 16% được nhóm nghiên cứu này đưa ra trước đó.

Trong khi đó, một con số đáng chú ý khác là tỷ lệ bao phủ nợ xấu (LLCR) tiếp tục xu hướng giảm trong quí này (về 83% từ mức 85% trong quí 1-2024 và 94% trong quí 4-2023). Chỉ báo này được xem là “bộ đệm rủi ro” cho các ngân hàng, là lớp “áo giáp” để các nhà băng ngăn chặn trước các khoản nợ xấu, trong khi có thể được hoàn nhập khi thu hồi nợ thành công.

Xu hướng giảm của chỉ báo này đang diễn ra sau khi các các tổ chức tín dụng tăng cường mức trích lập ở giai đoạn trước. “Điều này nghĩa là hệ thống ngân hàng dễ gặp rủi ro hơn trong cuối năm nay so với vị thế trước đây”, ông Thành đánh giá.

Đánh giá tương tự, theo bà Đỗ Minh Trang, Giám đốc Phân tích Công ty chứng khoán ACBS, bộ đệm dự phòng nhìn chung vẫn đủ để bao phủ gần như toàn bộ nợ xấu, nhưng chưa bao phủ được các khoản nợ tái cơ cấu, tiềm ẩn trở thành nợ xấu.

“Việc gia hạn thời gian tái cơ cấu nợ đến hết năm 2024 có thể giúp chất lượng tài sản của các ngân hàng không phải chịu thêm áp lực, nhưng không làm giảm áp lực trích lập dự phòng với những khoản nợ tái cơ cấu đến cuối năm 2024”, bà Trang bình luận.

Một vấn đề đáng chú ý khác trong xu hướng bộ đệm bớt dày, đó là sự phân hóa rõ nét ở các ngân hàng. Trong khi nhóm ngân hàng quốc doanh có tỷ lệ bao phủ cao, bức tranh ở các ngân hàng thương mại thì phức tạp hơn nhiều, hầu hết đều giảm. Điều này đồng nghĩa với việc vào thời điểm cuối năm, những ngân hàng có bộ đệm thấp sẽ chịu áp lực trích lập lớn hơn.

Vẫn phải chờ sự phục hồi

Trích lập dự phòng là một trong số các phương án xử lý nợ xấu, bên cạnh việc bán tài sản thế chấp. Các ngân hàng trong giai đoạn này cũng đang đẩy mạnh hoạt động thu hồi nợ, nhưng nhìn chung được đánh giá là gặp nhiều khó khăn.

Tại tọa đàm về nợ xấu vừa được tổ chức hồi đầu tháng 8, theo ông Đỗ Giang Nam, Chủ nhiệm Câu lạc bộ Xử lý nợ của VNBA, thành viên Hội đồng thành viên của Công ty quản lý tài sản Việt Nam (VAMC), vấn đề nằm ở chỗ bối cảnh thị trường có thanh khoản yếu, nhiều tài sản thanh lý giảm giá nhiều lần vẫn không có người mua.

Thị trường bất động sản phục hồi chưa được như kỳ vọng cũng là một điểm cần lưu ý quan trọng. Không chỉ với những khoản nợ xấu hiện hữu bán chưa được, mà những khoản nợ xấu tiềm tàng có nguy cơ tăng nhanh dù Thông tư 02 được gia hạn tới hết năm 2024, thay vì đã kết thúc vào cuối quí 2 vừa qua.

Ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng (VNBA) cho biết, những vướng mắc của ngành vẫn còn nằm ở khâu xử lý tài sản, sau khi Nghị quyết 42 của Quốc hội ban hành năm 2017 hết hiệu lực từ đầu năm nay.

Điều này đang tạo ra “khoảng trống pháp lý” trong việc xử lý nợ. Dù các quy định mới trong Luật các tín dụng sửa đổi liên quan có những điều chỉnh quan trọng, nhưng cũng bỏ qua nhiều khía cạnh khiến việc xử lý nợ khó khăn hơn. VNBA hiện đang tổng hợp ý kiến của các ngân hàng để tiếp tục kiến nghị.

Trong khi đó, những khoản nợ xấu tiềm tàng từ Thông tư 02 vẫn đang là rủi ro chưa được xác định, phụ thuộc nhiều vào cách ứng xử của từng ngân hàng. “Nếu không được giám sát đúng cách, nó có thể có thể khuếch đại rủi ro trong ngành ngân hàng khi Thông tư kết thúc”, ông Johannes Raschke, Chuyên viên đầu tư cấp cao, Chương trình Phục hồi Tài sản Xấu (Distressed Asset Recovery Program – DARP) của Tập đoàn tài chính quốc tế (IFC), bình luận với KTSG Online.

Từ phía các ngân hàng thương mại, chia sẻ từ các lãnh đạo cho biết trong 6 tháng đầu năm, có một thực tế là không ít các khách hàng “tranh thủ” trả nợ trước hạn khá nhiều, trong khi ngân hàng cũng đẩy mạnh hoạt động thu hồi nợ. Đa phần đánh giá thị trường vào cuối tháng 6 bắt đầu có những tín hiệu tốt hơn là trong quí đầu năm, dù “cuộc chiến” về sản phẩm và lãi suất sẽ còn tiếp tục căng thẳng.

Ông Barry Weisblatt David, Giám đốc Khối phân tích Công ty chứng khoán VNDirect cho rằng, thị trường sẽ được ủng hộ bởi các luật bất động sản mới sẽ giúp các ngân hàng dễ dàng hơn trong việc ghi nhận giá trị từ tài sản thế chấp. Mặt khác, kỳ vọng tăng trưởng tín dụng đạt mục tiêu, thu nhập ngành được cải thiện đi cùng kịch bản đồng đô la Mỹ suy yếu, giảm áp lực với mặt bằng lãi suất sẽ là những yếu tố tích cực cho ngành.

“Đối với các ngân hàng, mặc dù phải thừa nhận chất lượng tài sản đã suy giảm trong thời gian gần đây nhưng chúng tôi tin rằng sẽ phục hồi trong những tháng tới khi nền kinh tế Việt Nam được cải thiện”, đại diện phân tích của VNDirect bình luận.

Hiện nay, nhiều nhà phân tích vẫn đánh giá tích cực về diễn biến ngành trong thời gian tới, đặt trong kịch bản tăng trưởng tín dụng đạt mức mục tiêu là khoảng 15%, sau mức tăng 6% trong nửa đầu năm 2024.

Tín dụng trở lại đồng nghĩa với sức cầu kinh tế được cải thiện, nhưng còn một câu chuyện khác quan trọng không kém là thị trường bất động sản, lĩnh vực cũng có rất nhiều quy định mới đang dần được hiện thực hóa, nhưng khả năng phục hồi tới đâu vào cuối năm vẫn là câu hỏi lớn. “Việc nền kinh tế nói chung phục hồi theo đúng tiến độ, đặc biệt là ngành bất động sản từ quí 3 này, trở nên rất quan trọng đối với ngành ngân hàng”, ông Thành của MSVN đánh giá.

Dũng Nguyễn - Theo TheSaiGonTimes